RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2

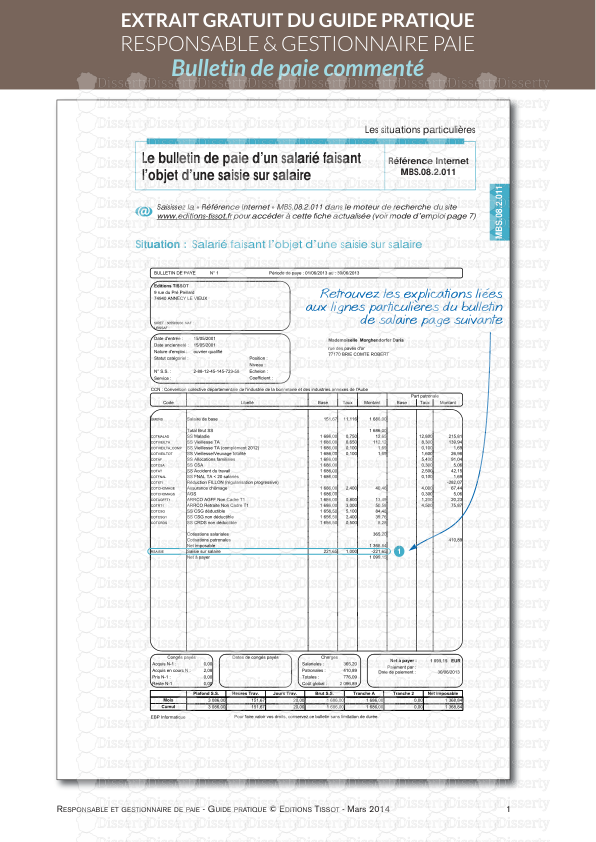

RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2014 1 Situation : Salarié faisant l’objet d’une saisie sur salaire MBS.08.2.011 Les situations particulières Le bulletin de paie d’un salarié faisant l’objet d’une saisie sur salaire Référence Internet MBS.08.2.011 Saisissez la « Référence Internet » MBS.08.2.011 dans le moteur de recherche du site www.editions-tissot.fr pour accéder à cette fiche actualisée (voir mode d’emploi page 7) RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE - 2013/2014 © ÉDITIONS TISSOT 1079 Retrouvez les explications liées aux lignes particulières du bulletin de salaire page suivante Extrait gratuit du guidE pratiquE Responsable & gestionnaiRe paie Bulletin de paie commenté RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2014 2 Les points de vigilance 1. Mention obligatoire : les retenues effectuées sur le salaire dans le cadre d’une saisie doivent obligatoirement être mentionnées sur le bulletin de paie. Le calcul est fonction de la rémunération et des charges : un salarié qui reçoit une rémunération nette de 1.320,80 euros ne pourra pas percevoir moins de 1.099,15 euros dans le cadre d’une saisie sur salaire. 1.320,80 euros −1185,83 euros = 134,97 euros 134,97 euros x 1 /3 = 44,99 euros 44,99 euros + 176,66 euros = 221,65 euros 1.320,80 euros −221,65 euros = 1.099,15 euros Remarque : voir rubrique « Explication de la situation » pour l’explication du calcul de la retenue sur salaire. À retenir Quel que soit le montant des dettes contractées, la partie saisissable du salaire qui peut être versée aux créanciers est calculée en fonction de la rémunération et des charges de famille du salarié. En tout état de cause, une personne seule, sans enfant, sans considération de la composition de son foyer, doit disposer du minimum vital égal au montant du RSA, soit 483,24 euros au 1er janvier 2013. Les retenues effectuées sur le salaire dans le cadre d’une saisie doivent obligatoire- ment être mentionnées sur le bulletin de paie. EXPLICATION DE LA SITUATION Bon à savoir La saisie sur salaire permet à un créancier de récupérer le montant de la créance qu’il possède vis-à-vis de son débiteur par le biais de l’employeur de ce dernier, directement par prélèvement sur son salaire. La demande doit être faite au tribunal d’instance du domicile du débiteur. Le document doit contenir un certain nombre de mentions obligatoires, et notamment le décompte des sommes réclamées ainsi que les nom et adresse de l’employeur. Le créancier doit disposer obligatoirement d’un titre exécutoire (par exemple : le procès-verbal de conciliation ou de non-conciliation, le certificat de non-paiement d’un chèque délivré par huissier, un acte notarié revêtu de la forme exécutoire...), c’est-à-dire d’un titre l’autorisant à recourir à un huissier pour mettre à exécution la condamnation prononcée. La procédure de saisie sur rémunération est obligatoirement précédée d’une phase de conciliation, pendant laquelle le juge tente de mettre les parties d’accord. S’il y a un accord entre les parties, le juge notifie la proposition de paiement du débiteur et constate l’accord de conciliation dans un procès-verbal. Sinon, le juge rend une ordonnance de saisie sur rémunérations. MBS.08.2.011 Le bulletin de paie d’un salarié faisant l’objet d’une saisie sur salaire RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE - 2013/ 2014 © ÉDITIONS TISSOT 1080 Exemple de calcul ! RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2014 3 Dans les huit jours qui suivent l’expiration des délais de recours contre le jugement, le greffier du tribunal d’instance informe, par lettre recommandée, l’employeur du débiteur qu’il doit procéder à une retenue sur la fraction saisissable du salaire de son employé. Le greffier doit indiquer les modalités de calcul de la fraction saisissable et les modalités de règlement. Les sommes concernées Tous les éléments qui constituent les revenus du salarié ne sont pas nécessaire- ment saisissables. Sommes saisissables en totalité Sommes saisissables en partie Sommes insaisissables Sommes versées au titre de la participation Salaire (y compris les heures supplémentaires) RSA Indemnités de clientèle des VRP Indemnités journalières maladie, maternité, acci- dent du travail Remboursements de frais Indemnités de licenciement Primes et gratifications, avantages en nature, pourboires Prestations en nature de la Sécurité sociale et prestations familiales Pensions et rentes d’inva- lidité, de retraite Rentes d’accident de travail Indemnités de non- concurrence, compensatri- ces, de fin de contrat Allocations assurance chômage Allocations chômage in- tempéries La fraction saisissable est calculée en fonction de la rémunération nette et des charges de famille selon un barème publié chaque année au Journal officiel. MBS.08.2.011 Le bulletin de paie d’un salarié faisant l’objet d’une saisie sur salaire RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE - 2013/2014 © ÉDITIONS TISSOT 1081 Des tableaux pour des explications claires et précises RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2014 4 Pour l’année 2013, ce barème est le suivant : Rémunération annuelle (1) Rémunération mensuelle Fraction saisissable Montant mensuel maximal saisissa- ble en cumul 1 Inférieure ou égale à 3.670 euros Inférieure ou égale à 305,83 euros 1/20 ou 5 % 15,29 euros 2 Au-delà de 3.670 euros et jusqu’à 7.180 euros Au-delà de 305,83 euros et jusqu’à 598,33 euros 1/10 ou 10 % 44,54 euros 3 Au-delà de 7.180 euros et jusqu’à 10 720 euros Au-delà de 598,33 euros et jusqu’à 893,33 euros 1/5 ou 20 % 103,54 euros 4 Au-delà de 10 720 euros et jusqu’à 14 230 euros Au-delà de 893,33 euros et jusqu’à 1.185,83 euros 1/4 ou 25 % 176,66 euros 5 Au-delà de 14 230 euros et jusqu’à 17 460 euros Au-delà de 1.185,83 euros et jusqu’à 1.480 euros 1/3 ou 33,33 % 274,72 euros 6 Au-delà de 17 460 euros et jusqu’à 21 330 euros Au-delà de 1.480 euros et jusqu’à 1.777,50 euros 2/3 ou 66,66 % 473,05 euros 7 Au-delà de 21 330 euros Au-delà de 1.777,50 euros En totalité 473,05 euros + totalité au-delà de 1.777,50 euros (1) On ajoutera à ces montants annuels 1.390 euros (soit un montant mensuel de 115,58 euros) par personne à charge du débiteur, à savoir conjoint, enfants, ascendants. Exemple : Pour une personne seule ayant un salaire net mensuel de 1.637 euros, la retenue légale mensuelle est de 379,38 euros. En effet, le salaire net mensuel de 1.637 euros se situe dans la 6e ligne : le montant saisissable dans cette tranche est donc de 1.637 −1.480 = 157 euros. Cette tranche applique un taux de 2/3 soit 2/3 de 157 = 104,66 euros. Il convient d’ajouter à ce montant le cumul des tranches précédentes. Le montant total mensuel saisissable pour notre exemple est donc de 104,66 + 274,72 = 379,38 euros. Le salaire après retenue sera donc : MBS.08.2.011 Le bulletin de paie d’un salarié faisant l’objet d’une saisie sur salaire RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE - 2013/ 2014 © ÉDITIONS TISSOT 1082 RESPONSABLE ET GESTIONNAIRE DE PAIE - GUIDE PRATIQUE © EDITIONS TISSOT - Mars 2014 5 1.637 euros −379,38 euros = 1.257,62 euros Si le salarié a plusieurs employeurs, la fraction saisissable est calculée sur l’ensemble des salaires perçus. Le greffier du tribunal ordonnateur détermine les employeurs chargés d’opérer les retenues. Si l’un d’eux peut verser la totalité de la fraction saisissable, il pratiquera la saisie. Les obligations du salarié Le salarié ne peut en aucun cas refuser la saisie sur salaire que vous seriez obligé d’appliquer sur son bulletin de paie. Dans la mesure où vous avez reçu l’ordre du tribunal, il ne pourra que contester auprès de ce même tribunal la réalité ou l’opportunité de la saisie. Les erreurs fréquemment commises Il existe d’autres procédures qui ne doivent pas être confondues avec la saisie sur salaire. Le paiement direct par exemple peut être demandé par un créancier de pension alimentaire dès la première échéance impayée et concerner six mois d’impayés. Il ne s’agit plus ici d’une saisie sur salaire mais du versement direct de celui-ci par vous au créancier concerné, et ce sur l’intégralité de la rémunération. Seule la part correspondant au montant du RSA sera réservée au salarié. Le Trésor public peut également exiger de vous une retenue directe et prioritaire sur les salaires lorsqu’un contribuable a des dettes envers lui (impôts non réglés, amendes en cours,...). Vous devrez alors procéder au versement demandé par le biais d’un avis à tiers détenteur, dans la limite de la fraction saisissable. La demande en paiement direct est prioritaire sur les deux autres. L’avis à tiers détenteur a priorité sur la saisie qui est alors suspendue. Enfin, en cas de pluralité de créanciers, vous verserez une somme globale au régisseur du tribunal d’instance qui la répartira entre les créanciers. Depuis le 1er janvier 2013, les petites créances ne dépassant pas la somme de 500 euros sont payées prioritairement. De manière générale, le tribunal désintéresse les créanciers dans l’ordre croissant de leur montant. Saisissez la référence MBS.08.2.011 dans le moteur de recherche sur www.editions-tissot.fr pour accéder aux mises à jour de ce bulletin ainsi qu’aux rubriques suivantes : Pour aller uploads/Finance/ bulletin-de-paie-commente.pdf

Documents similaires

-

53

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Apv 08, 2022

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.5803MB