Les opérations de financement Exercice 1 Pour chacune des propositions, indique

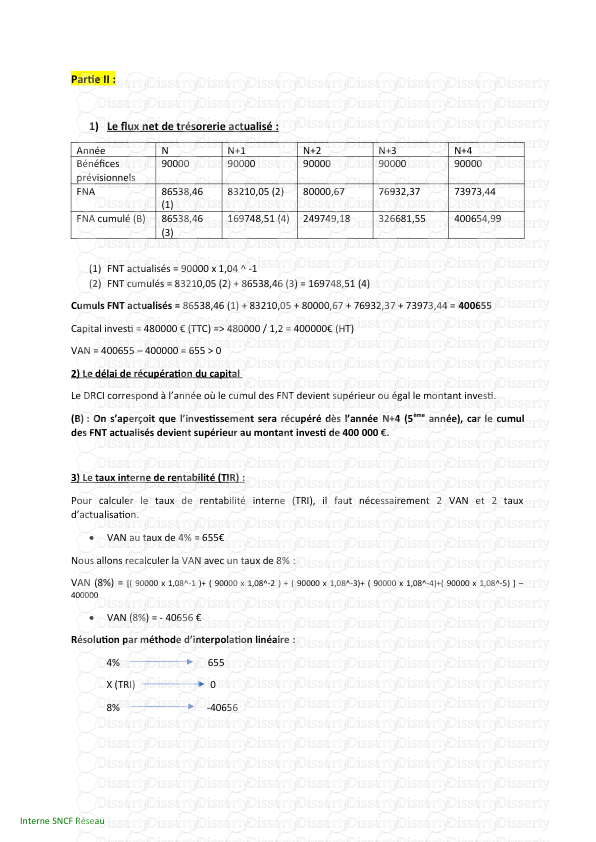

Les opérations de financement Exercice 1 Pour chacune des propositions, indiquez la ou les bonne(s) réponse(s). Vrai Faux A – Les capitaux propres correspondent aux apports réalisés par les actionnaires lors de la constitution de la société. B – Les réserves correspondent à une fraction des bénéfices non distribués. C – Lorsque l’emprunt est remboursé par annuités constantes, la fraction du capital remboursé est en progression géométrique de (1 + taux). D – Dans l’emprunt in fine les intérêts sont versés en totalité en fin de contrat. E – Le bénéfice réalisé par l’entreprise est une source de financement interne pour l’entreprise. F – Les immobilisations financées par crédit-bail sont inscrites au bilan. G – Un emprunt de 100 000 € remboursable sur 5 ans au taux de 5 % à une annuité de : • 23 097,48 € • 20 000,00 € • 25 000,00 € H – Dans un contrat de crédit-bail, la levée de l’option correspond à la valeur du dépôt de garantie. I– Dans un contrat de crédit-bail, le prix de la levée de l’option correspond à la valeur de rachat de l’immobilisation à la valeur vénale. J – Les subventions d’exploitation sont octroyées par les collectivités locales © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 1/60 Corrigé - Exercice 1 Pour chacune des propositions, indiquez la ou les bonne(s) réponse(s). Vrai Faux A – Les capitaux propres correspondent aux apports réalisés par les actionnaires lors de la constitution de la société. B – Les réserves correspondent à une fraction des bénéfices non distribués. C – Lorsque l’emprunt est remboursé par annuités constantes, la fraction du capital remboursé est en progression géométrique de (1 + taux). D – Dans l’emprunt in fine les intérêts sont versés en totalité en fin de contrat. E – Le bénéfice réalisé par l’entreprise est une source de financement interne pour l’entreprise. F – Les immobilisations financées par crédit-bail sont inscrites au bilan. G – Un emprunt de 100 000 € remboursable sur 5 ans au taux de 5 % à une annuité de : • 23 097,48 € • 20 000,00 € • 25 000,00 € H – Dans un contrat de crédit-bail, la levée de l’option correspond à la valeur du dépôt de garantie. I– Dans un contrat de crédit-bail, le prix de la levée de l’option correspond à la valeur de rachat de l’immobilisation à la valeur vénale. J – Les subventions d’exploitation sont octroyées par les collectivités locales © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 2/60 Exercice 2 Afin de rester compétitif dans le cadre de sa production en série, l’entreprise « L’atelier Les métaux de l’Atlantique » a procédé à l’achat d’une nouvelle presse de marquage à chaud. La facture vous est fournie en annexe 1. Elle est mise en service le 11 décembre N. Pour financer une partie de cette acquisition, l’entreprise a contracté un emprunt de 60 000 € auprès de sa banque (annexe 2). TRAVAIL A FAIRE 1. Enregistrer la facture d’acquisition de la nouvelle presse. 2. Enregistrer la réception des fonds de l’emprunt puis le paiement au fournisseur d’immobilisation. 3. Retrouver le calcul du montant de la colonne « Amortissement » de l’annexe 2 et indiquer ce que ce montant représente. 4. Passer l’écriture d’inventaire au 31 décembre N relative à cet emprunt. Expliquer en quoi cette écriture respecte le principe d’indépendance des exercices. 5. Comptabiliser les écritures de N+1. ANNEXE 1 - Informations concernant l’acquisition de la nouvelle presse Facture reçue du fournisseur MAGICOM : MAGICOM Marquage industriel ZI des Cloyes 44000 NANTES Facture n° 64069, le 4 décembre N à L’atelier des Métaux de l’Atlantique 15 rue Léonard de Vinci 44270 St Etienne de Mer Morte Presse à chaud pneumatique Surface de marquage 60 x 80 Puissance de chauffe 500 W Frais de transport et d’installation Consommables Brut HT Escompte de 2 % Net HT TVA à 19,60 % Total TTC Acompte perçu le 10 novembre 75 600,00 4 400,00 1 000,00 81 000,00 1 620,00 79 380,00 15 558,48 94 938,48 5 000,00 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 3/60 Montant dû Echéance : 12 décembre N 89 938,48 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 4/60 ANNEXE 2 - Renseignements relatifs au financement de l’immobilisation L’emprunt accordé par la banque est versé sur le compte bancaire le 1er décembre N. Le premier remboursement aura lieu le 1er décembre N+1. « L’atelier des Métaux de l’Atlantique » règle, le 7 décembre N, son fournisseur Magicom par chèque bancaire n° 6940. Le tableau de remboursement de l’emprunt est le suivant : Taux 5,50% 1er remboursement le : 01/12/N+1 Montant emprunté 60 000,00 Durée 5 Période capital restant à rembourser en début de période intérêts amortissement annuité capital restant à rembourser en fin de période 1 60 000,00 3 300,00 10 750,59 14 050,59 49 249,41 2 49 249,41 2 708,72 11 341,87 14 050,59 37 907,55 3 37 907,55 2 084,91 11 965,67 14 050,59 25 941,87 4 25 941,87 1 426,80 12 623,78 14 050,59 13 318,09 5 13 318,09 732,50 13 318,09 14 050,59 0,00 TOTAL 10 252,93 60 000,00 70 252,93 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 5/60 Exercice 2 - Corrigé 1. Enregistrer la facture d’acquisition de la nouvelle presse. 4 décembre 2154 44562 606 44566 404 765 238 Matériel industriel Etat ; TVA déductible s/immob. Achats non stockés Etat ; TVA déductible s/ABS [1 000 – 20 ] x 19,6 % Fournisseurs d’immob. Escomptes obtenus Avances et acomptes versés Fournisseur MAGICOM, Facture n° 64069 78 400,00 15 366,40 1 000,00 192,08 89 938,48 20,00 5 000,00 2. Enregistrer la réception des fonds de l’emprunt puis le paiement au fournisseur d’immobilisation. 1er décembre N 512 164 Banque Emprunt auprès des établissements de crédit Emprunt contracté le 1er décembre N 60 000,00 60 000,00 7 décembre N 404 512 Fournisseurs d’immob. Banque Emprunt contracté le 1er décembre N 89 938,4 8 89938,48 3. Retrouver le calcul du montant de la colonne « Amortissement » de l’annexe 2 et indiquer ce que ce montant représente. Montant de l’annuité : a = 60 000 x 0,055 = 14 050,59 1 – (1,055)-5 L’annuité correspond au montant des décaissements réalisés par l’entreprise au bénéfice de la banque. Cette annuité est décomposée en amortissement (fraction du remboursement de l’emprunt) et du coût de l’emprunt (les intérêts). Montant des intérêts : 60 000 x 5,50 % = 3 300,00 Montant de l’amortissement : 14 050,59 – 3 300,00 = 10 750,59 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 6/60 4. Passer l’écriture d’inventaire au 31 décembre N relative à cet emprunt. 31 décembre N Principe d’indépendance des exercices : Les produits et les charges sont comptabilisés au fur et à mesure qu'ils sont acquis ou qu'elles sont engagées. Montant des intérêts de l’année : 3 300,00 Montant des intérêts de l’exercice : 3 300 x 1/12 = 275 661 1688 Charges d’intérêt Intérêts courus Comptabilisation des intérêts courus de l’exercice 275,00 275,00 5. Comptabiliser les écritures de N+1. 1er Janvier N+1 1688 661 Intérêts courus Charges d’intérêt Contrepassation de l’écriture de régularisation des intérêts courus de l’exercice N 275,00 275,00 1er décembre N+1 164 661 512 Emprunt auprès des établissements de crédit Charges d’intérêt Banque Versement de la première annuité 10 750,59 3 300,00 14 050,59 31 décembre N+1 661 1688 Charges d’intérêt [2 708,72 x 1/12] Intérêts courus Comptabilisation des intérêts courus de l’exercice 225,73 225,73 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 7/60 Emprunt contracté le 1er Date d’inventaire : 1ière échéance de l’emprunt : 1er décembre N+1 © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 8/60 Exercice 3 La société ABC Métropole, située en Loire-Atlantique, communique ses comptes au 31/12/N, dans l’annexe 1. TRAVAIL A FAIRE 1 – Présenter la balance, puis le bilan de l’entreprise au 31/12/N ; 2 – L’emprunt a été contracté le 1er mars N. On vous demande de présenter le tableau de remboursement d’emprunt et les écritures comptables de N et N+1 dans les trois hypothèses suivantes : • L’emprunt est remboursé suivant la technique de l’amortissement constant sur 5 ans au taux de 4,5 %. • L’emprunt est remboursé suivant la technique de l’annuité constante sur 5 ans au taux de 4,5 %. • L’emprunt est remboursé in fine dans 5 ans. Le taux pratiqué est de 4,5 %. © Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 9/60 Annexe 1 N° des comptes Intitulés Montant 101 Capital social A déterminer 106 Réserves 258 000,00 120 Résultat de l’exercice 43 500,00 131 Subvention d’investissement 12 000,00 164 Emprunts auprès des uploads/Finance/ les-operationsfinancement.pdf

Documents similaires

-

31

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jan 06, 2023

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.3203MB