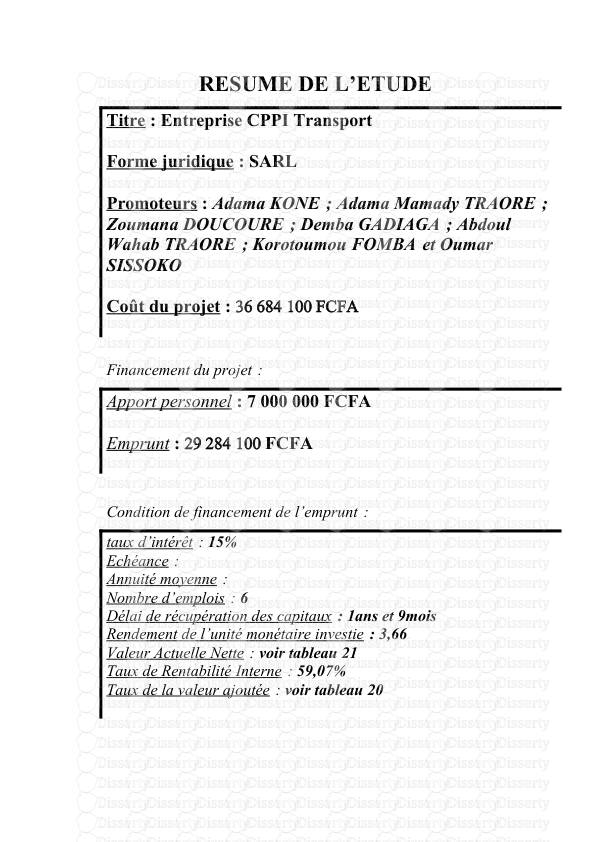

1 CORRIGE : TECHNIQUES ET GESTION FINANCIERES DIPLOME D’ETUDES SUPERIEURES DE C

1 CORRIGE : TECHNIQUES ET GESTION FINANCIERES DIPLOME D’ETUDES SUPERIEURES DE COMPTABILITE ET GESTION FINANCIERE DE L’UEMOA (DESCOGEF) SESSION 2018 2 CORRIGE DE L’EPREUVE DE TECHNIQUES ET GESTION FINANCIERES DOSSIER 1 : POLITIQUE FINANCIERE (25 POINTS) Corrigé du cas n°1 : Rentabilité d’un projet sans investissement initial (10 points) 1. La rentabilité économique du projet d’achat de bateau (5 points) Calcul de la VAN du projet d’achat du bateau (en millions de francs) : Eléments N N+1 N+2 Chiffre d’affaires 1 750 2000 1900 Coût d’achat des marchandises vendues 1405( ) 1580 1501 Marge commerciale ( ) 420 399 Coût des intermédiaires 105 120 114 Charges liées au bateau 10.5( ) 12 11.4 Résultat avant impôt 229.5 288 273.6 Impôt sur le résultat (25%) 57.375 72 68.4 Résultat après impôt 172.125 216 205.2 Remboursement de la dette d’investissement 25( ) 25 25 Flux nets de trésorerie d’exploitation . ( ) 191 180.2 (1) 1475 – 1750 x 0.04 = 1405 (2) 1750 – 1405 = 345 (3) 105 x 0.1 = 10.5 (4) 250 / 10 = 25 (5) 172.5 - 25 = 147.125 Valeur actuelle nette Valeur actuelle nette = 147.125 (1.12) + 191 (1.12) + 180.2 (1.12) = 411 ,89 La valeur actuelle nette étant positive, ce projet est donc rentable. 2. Décision des dirigeants (5 points) Calcul de la VAN du paiement de frêt : Eléments N N+1 N+2 Chiffre d’affaires 1 750 2000 1900 Coût d’achat des marchandises vendues 1475 1660 1577 Marge commerciale ( ) 340 323 Coût des intermédiaires 105 120 114 Résultat avant impôt 170 220 209 Impôt sur le résultat (25%) 42.5 55 52.25 Flux nets de trésorerie . ( ) 165 156.75 (1) 1750 - 1475 = 275 (2) 170 – 42.5 = 127.5 3 Valeur actuelle nette Valeur actuelle nette = 127.5(1.12) + 165(1.12) + 156.75(1.12) = 356.94 Conclusion Etant donné que la VAN de l’achat du bateau est supérieur à celle du paiement de frêt les dirigeants vont opter pour l’achat du bateau. Annexe 2 L’étude de la rentabilité économique de ce projet a permis d’évaluer le TRI = 12,616%. Les flux de trésorerie nets générés par l’exploitation ont été estimés par le directeur financier : Eléments N+1 N+2 N+3 N+4 N+5 Flux nets de trésorerie sur exploitation 7 400 000 8 100 000 9 400 000 9 100 000 8 700 000 Corrigé du cas n°2 : Décision de financement : arbitrage emprunt/location- acquisition (10 points) 1. Coût de l’emprunt (3,5 points) Flux nets de trésorerie liés au financement par emprunt Eléments Début N+1 Fin N+1 N+2 N+3 N+4 Remboursement -3 000 000 (1) -3 000 000 -3 000 000 - 3 000 000 Intérêts -600 000 (2) -450 000 (3) -300 000 -150 000 Economie d’impôt / intérêts 150 000 (4) 112 500 75 000 37 500 Emprunt 12 000 000 Flux nets de trésorerie 12 000 000 -3 450 000 -3 337 500 -3 225 000 -3 112 500 (1) 12 000 000/4 = 3 000 000 (2) 12 000 000 x 5% = 600 000 (3) (12 000 000 - 9 000 000) x 5% = 450 000 (4) 600 000 x 25% = 150 000 Coût de l’emprunt = taux pour lequel : 12 000 000 = 3 450 000(1 + t) + 3 337 500(1 + t) + 3 225 000(1 + t) + 3 112 500(1 + t) . Par tâtonnement dichotomique, le coût de l’emprunt = 0.0375 soit 3.75%. Ou encore Coût de l’emprunt = taux nominal x (1 – taux impôt) = 5% x (1-25%) = 3.75%. 4 2. Coût du crédit-bail (3,5 points) Eléments Début N+1 Fin N+1 N+2 N+3 N+4 N+5 Loyer de location-acquisition -3 750 000 -3 750 000 -3 750 000 Economie d’impôt /loyer 937 500 (1) 937 500 937 500 Perte d’éco d’impôt/ amort. -600 000(2) -600 000 -600 000 -600 000 -600 000 Option de rachat -3 000 000 Economie d’impôt/ amort. 375 000(3) 375 000 Economie sur prix d’achat du bien 12 000 000 Flux nets de trésorerie 8 250 000 -3 412 500 -3 412 500 - 2 662 500 -225 000 -225 000 (1) 3750 000 x 25% = 937 500 (2) (12 000 000 /5) x 25% = 600 000 (3) 3 000 000/2) x 25% = 375 000 Coût du crédit-bail = taux pour lequel : 8 250 000 = 3 412 500(1 + t) + 3 412 500(1 + t) + 2 662 500(1 + t) + 225 000(1 + t) + 225 000(1 + t) Pour t = 10%, on a - 8 216 281.644 Pour t = 9%, on a – 8 364 535.672 . . . = ( . ) . . . . = . . = 0.77 t – 0.09 = 0.0077 t = 0.0977 soit un taux de 9.77% 3. Calcul des flux de trésorerie et du TRI (2 points) Eléments N N+1 N+2 N+3 N+4 N+5 Flux nets de trésorerie sur exploitation 7 400 000 8 100 000 9 400 000 9 100 000 8 700 000 Flux nets de trésorerie sur emprunts 12 000 000 -3 450 000 -3 337 500 -3 225 000 -3 112 500 Capital investis -30 000 000 Reprise de BFE 1 500 000 Flux nets de trésorerie du projet -18 000 000 3 950 000 4 762 500 6 175 000 5 987 500 10 200 000 Calcul du TRI Taux TRI, est le taux pour lequel la VAN = 0 18 000 000 = 3 950 000(1 + TRI) + 4 762 500(1 + TRI) + 6 175 000(1 + TRI) + 5 5 987 500(1 + TRI) + 10 200 000(1 + TRI) Pour TRI = 18% on a 18 072 907 Pour TRI = 19%, on a 17 606 863 = = 0,1564 TRI – 18 = 0.15644 TRI = 18,56 % 4. Justification de l’intérêt du recours à l’emprunt (1 point) En recourant à l’emprunt la société bénéficie d’un effet de levier favorable en améliorant le taux de rentabilité financière. TRI avant financement = 12,616% et TRI après financement = 18.56% DOSSIER 2 : DIAGNOSTIC FINANCIER ET EVALUATION DE L’ENTITE (25 POINTS) Corrigé du cas n°3 : Analyse dynamique par le Tableau de flux de trésorerie (18 points) 1- Montant de l’EBE et de la CAFG (6 points) Excèdent brut d’exploitation (EBE) + Ventes de marchandises 25 000 000 - Achats de marchandises 15 000 000 + Variation de stock de marchandises 3000 000 = Marge commerciale 13 000 000 - Transport 1000 000 - Services extérieurs 2 000 000 - Impôts et taxes 1000 000 - Autres charges 1500 000 + Autres produits 500 000 = Valeur ajoutée 8 000 000 - Charges de personnel 3000 000 = Excèdent brut d’exploitation 5 000 000 6 Capacité d'autofinancement globale (C.A.F.G.) r Libellés Montant + Excédent Brut d’Exploitation (E.B.E) 5 000 000 + Valeurs comptables des cessions courantes d’immobilisation 2 000 000 - Produits des cessions courantes d’immobilisation -750 000 = CAPACITE D’AUTOFINANCEMENT D’EXPLOITATION 6 250 000 + Revenus financiers (2 150 000 – 1 150 000 - 500 000) 500 000 + Gain de change 1 150 000 + Transferts de charges financières 452 500 + Produits HAO 1 347 500 + Transferts de charges HAO 825 000 - Frais financiers (2 000 000 – 200 000 – 300 000) -1 500 000 - Pertes de change -300 000 - Charges HAO -250 000 - Impôts sur les résultats -2 850 000 = CAPACITE D'AUTOFINANCEMENT GLOBALE (C.A.F.G.) 5 625 000 3. Concepts d’excédent brut d’exploitation et de capacité autofinancement globale (2 points) Excédent brut d’exploitation L’EBE est la ressource que l’entité tire de son exploitation après avoir rémunéré le facteur travail. Il mesure la performance économique de l’entité indépendamment de son mode de financement, de ses choix en matière d’investissement et de distribution. Il constitue un bon critère de la performance industrielle et commerciale de l’entité. C’est un indicateur de comparaison des entités du même secteur d’activité. Si l’EBE est négatif, on parle alors d’Insuffisance Brut d’Exploitation (IBE). Capacité autofinancement globale (CAFG) La CAFG représente la trésorerie potentielle, disponible sur une certaine période, dont l’entité peut disposer pour financer l’investissement. Le niveau de la CAFG est l’expression de l’aptitude de l’entreprise : - à renouveler ses investissements (maintien de son capital technique) ; - à réaliser, au-delà, des investissements de croissance. Ainsi, la CAFG est-elle le principal indicateur du potentiel de financement de la croissance de l’entité. 7 4. Tableau des flux de trésorerie (10 points) REF LIBELLES EXERCICE N ZA Trésorerie nette au 1er janvier A 225 0000 (Trésorerie actif N-1 - Trésorerie passif N-1) Flux de trésorerie provenant des activités opérationnelles FA Capacité d'Autofinancement Globale (CAFG) 5 625 000 FB - - Variation de l’actif circulant HAO - 2 250 000 FC - Variation des stocks - 3 000 000 FD - Variation des créances +1 000 uploads/Finance/ 2018-descogef-techniques-et-gestions-financieres-corrige.pdf

Documents similaires

-

58

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Mar 20, 2021

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.2346MB