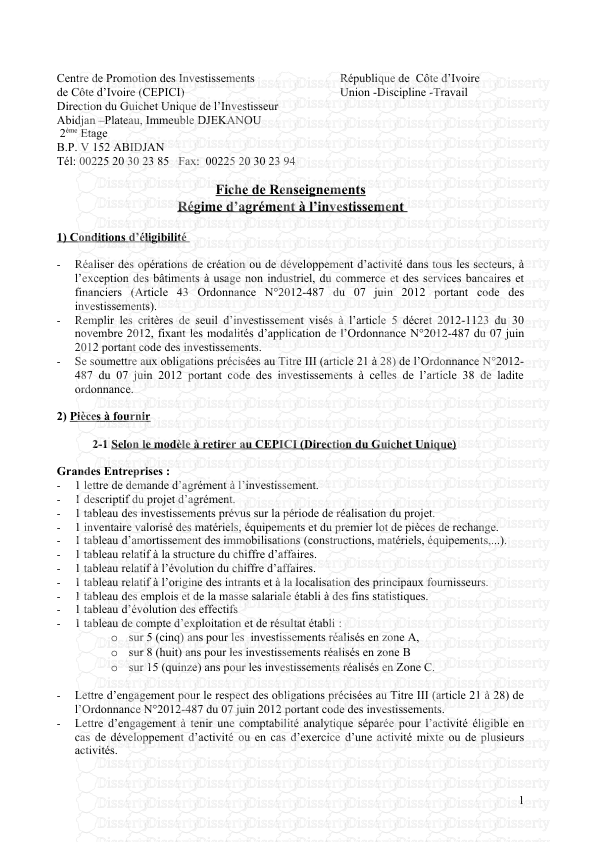

Examen de fin de module Partie théorique (14/40) 1- quels sont les principaux

Examen de fin de module Partie théorique (14/40) 1- quels sont les principaux retraitements à opérer pour le calcul des soldes de gestions? 2- Définir le mode de calcul de la caf selon PCM 3- Définir le crédit bail 4- Définir l'effet de levier 5- Indiquer l'intérêt d'utilisation de la méthode des ratios 6- Préciser le rôle du trésorerie au sein de l'Ese 7- Qu'est ce qu'un plan de trésorerie Partie pratique : Dossier1:(10/40) On met à votre disposition les éléments suivants tirés de la comptabilité de l'Ese INOXNOR en 2009 (en dh): Achat de m/se:220000 RRR obtenus /achat de MP:12000 Variation de stock de m/ses:-40000 dotations aux AMORT : 27000 Achat de MP:360000 ventes de m/ses:236000 Variation de stock de MP:80000 ventes de PF : 670000 Autres charges externes:40000 RRRaccordés sur ventes de PF : 6000 Charges de personnel:100000 imm.produit par l'Ese pr elle même:15000 Impôt et taxes:33000 Travail à faire: 1- calculer les soldes de gestion suivants : marge brute sur ventes en l'etat. Valeur ajoutée. EBE ou IBE . 2- preciser l'intéret de calcul de chacun de cas soldes pour l'analyse de gestion 3- calculer et commenter les ratio d'exploitation suivants: le ratio de rentabilité commerciale nette et la valeur ajoutée / production dossier 2: (16/40) la SA "marina" dans laquelle vous effectuer un stage , vous soumet les documents et informations suivantes: DOCUMENT 1: tableau dees immobilisation aute que financieres au 31/12/1996 NATURE Brut au debut de l'ex augmentation Diminutio n Brut en fin d'exercice Imm en non valeur Frais preli immo incorp immo corp: construction materiel de transport 108000 2493500 1496100 48000 1168800 701280 -- 159600 68400 156000 - 3502700 2128980 autres im.corp 997400 467520 1464920 total 5095000 2385600 228000 7252920 Document2: tableau d'amortissements au 31/12/1996 Nature Brut debut d'exer Dotation de l'exerci Amortissement immo sorti Cumul d'amort en fin d'exercice Immo en non valeur : Frais prelimer Immo incorp Immob corp : Constru Materiel de transport Autres immo corpp 72000 -- 627500 376500 251000 52000 --- 290150 174090 116060 -- --- 113050 48450 124000 -- 804600 502140 367060 total 1327000 632300 161500 1797800 Document3: tableau des provision au 31/12/1996 Nature . Dotations reprises Exploitation financiere Non courant exploi financier Non courant -prov por depr de l'actif immobilisé -Prov durable pr risque et charge 17000 8000 23800 10200 - -- 1920 0 1280 0 - -- -- -- Sous total A 25000 34000 - 3200 0 - - -Prov pr deprecie de l'actf circulent -Autre prov pr risque et charges 82710 9190 - - 8000 - 4664 0 1166 2000 - 4000 0 Sous total b 91900 - 8000 5830 0 - - Total A+B 116900 34000 8000 9030 0 2000 4000 Document 5 extrait des CPC Pdt non courant Pdt des cesions d'immobilisations 76600 Resultata net +421820 Document 6: information complementaire -augmentation dea capital par apport:1000000 dh -benefices distribués au cours de l'exer 1996: 305000 dh -au cours de l'exer 1996 la ste a soumet un emprunt de 1182250 dh et elle a remboursé 250000 sur un emprunt souscrit en 1994 -variation de bvesoin de fond de roulement global: 259513.94 dh -variation de la trésorerie : 129756.76 dh travail à faire : 1calculer la caf 2-dresser le tableau de financement 3-commenter l'evolution constatée Bonne chance Ghizelane uploads/Finance/ examen-de-fin-de-module.pdf

Documents similaires

-

39

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Apv 12, 2022

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.0745MB