Cours Evaluation d’Entreprises Novembre 2014 Enseignant: Ahmed Ayadi DRAFT ISG

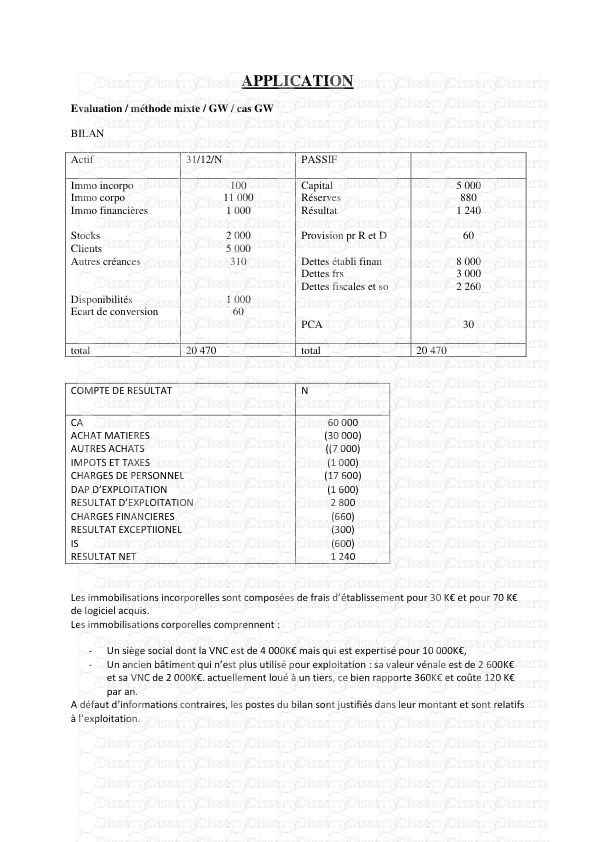

Cours Evaluation d’Entreprises Novembre 2014 Enseignant: Ahmed Ayadi DRAFT ISG Sousse- Mastère professionnelle en comptabilité (M1) Inspiré du cours de Mr NejiHergli Plan du Cours 1. Introduction à la problématique de valeur 2. Préparation de l’évaluation 3. Impôts latents sur les plus values potentielles 4. Les approches patrimoniales d’évaluation 5. Les approches d’évaluation par les flux DRAFT 1 6. L’emploi des méthodes d’évaluation Elements de courspréparéspar Ahmed Ayadi Novembre 2014 Enseignant: Ahmed Ayadi 1-Introduction à la problématique de valeur DRAFT « L’évaluation des entreprises est un inépuisable sujet de réflexion et constitue un problème fondamental de l’analyse financière. Ce problème n’est pas le même que celui de l’évaluation comptable des postes de bilan: il ne se pose pas dans les mêmes circonstances et il ne se résout pas 1-Introduction à la problématique de valeur DRAFT 3 bilan: il ne se pose pas dans les mêmes circonstances et il ne se résout pas par les mêmes procédés ». Ce sont donc les circonstances ou le contexte de l’évaluationqui impose le choix des méthodes d’évaluation. Gérard.Hirigoyen, Problématiquede l’évaluationdesentreprises, 1991, France. Elements de courspréparés par Ahmed Ayadi Evaluation Diagnostic La détermination de la valeur d’une entreprise est un exercice complexe. Il s’agit en effet de déterminer un chiffre supposé traduire à un moment donné cette réalité multiformeet dynamiquequ'estl ’entreprise. L’évaluation d’entreprise est souvent une 1-Introduction à la problématique de valeur DRAFT 4 Montage Juridique Evaluation L’évaluation d’entreprise est souvent une affaire de point de vue, fortement entachée de subjectivité et qui diverge en fonction des hypothèsesdebaseretenues. D’où le recours systématique à des experts indépendants, non concernés par l’opération encours. Elements de courspréparés par Ahmed Ayadi L’évaluation d’une entreprise peut être menée à différentes occasions, dont principalement : -Cession totale d’une entreprise, -Acquisition du contrôle d’une entreprise, -Introduction en bourse ou acquisition d’actions sur ce marché ; -Augmentation de capital, fusions et autres, 1-Introduction à la problématique de valeur Contexte de l’évaluation DRAFT 5 -Augmentation de capital, fusions et autres, -Liquidation. -Recherche de nouveaux financements -Rapprochement ou de partenariat avec d’autres entreprises. Elle est aussi une préoccupation permanente: Toute décision du chef d’entreprise aura une incidence sur la valeur. Elements de courspréparés par Ahmed Ayadi 1-Introduction à la problématique de valeur Etendue de l’approche Entreprises privées Entreprises publiques Notre approche s’apparente et s’intègre dans une logique de marché, celle du marché des titres de capital. Ainsi nous traitons des: DRAFT 6 Entreprises privées ayant la forme de société de capitaux Entreprises publiques ayant le statut des sociétés de capitaux Elements de courspréparés par Ahmed Ayadi Résoudre la problématique de la valeur d’une entreprise c’est valoriser le patrimoine détenu par ses propriétaires, les actionnaires. C’est ainsi valoriser les titres de capital. ⇒Notion de délit d’abus de bien sociaux. ⇒ 1-Introduction à la problématique de valeur Propriété des titres de capital et propriété des actifs DRAFT 7 ⇒Coût fiscal de transfert. -Les actifs de la société appartiennent à la société, personne morale disposant de son identité propre; - Les titres de la société appartiennent aux associés; - Les actifs de la société n’appartiennent pas aux associés. Elements de courspréparés par Ahmed Ayadi Valeur et Prix sont deux notions distinctes. La Valeur d’une entreprise est celle qui résulte de l’application de méthodes généralement admises par la doctrine financière. Celles-ci sont destinées à estimer le mieux possible le montant qu’un tiers serait prêt à payer pour acquérir les titres d’une société, en tenant compte deparamètreslesplus objectifs possible. 1-Introduction à la problématique de valeur Notions de prix et de valeur DRAFT 8 deparamètreslesplus objectifs possible. Le Prix est celui qui fera la transaction, qui résulte de l’un accord final conclu entre cédant et cessionnaire sur la base de négociations impliquant davantage des éléments de contexte qu’une évaluation ne peut intégrer parfaitement. Il en va ainsi du nombre d’acheteurs intéressés, ou de l’importance de la cible pour un candidat acquéreur, qui pourrait impliquer qu’ilacceptedepayeruneprimeplus importante. Elements de courspréparés par Ahmed Ayadi Le prix est fonction de nombreux paramètres tant objectifs que subjectifs 1-Introduction à la problématique de valeur Notions de prix et de valeur Valeur Prix DRAFT 9 Elements de courspréparés par Ahmed Ayadi 1-Les performances 1-Introduction à la problématique de valeur Notions de prix et de valeur Perspectives du marché Position concurrentielle Activité Profitabilité DRAFT 10 du marché Activité Structure Financière Profitabilité Elements de courspréparés par Ahmed Ayadi 2-Le rapport de force et les motivations 1-Introduction à la problématique de valeur Notions de prix et de valeur Le rapport de force qui s’établit dans la négociation entre les parties et la qualité des négociateurssont déterminants. L’interêtstratégique Le choix du conseil qui dispose ou non La motivation des parties en présence: DRAFT 11 L’interêtstratégique que représente l’entreprise: forte part de marché dans une niche technologique qui dispose ou non de la capacité de trouver, de contacter, et de motiver les acheteurs stratégiques. parties en présence: maintient dans l’entreprise des propriètaires. Nombre des acheteurs potentiels. Elements de courspréparés par Ahmed Ayadi 3-La quotité de capital échangé Le prix d’une majorité du capital ne s’assoit pas sur la même base que celui d’une minorité. La différencec’estleprix du contrôle. 1-Introduction à la problématique de valeur Notions de prix et de valeur DRAFT 12 Lorsqu’une OPA (Offre publique d’achat) est lancée sur un titre sur le marché bousier, on constate fréquemment une hausse significative cours. Cette hausse rapproche le prix de la minoritéau prixd’unemajorité. Cette différence est estimée en moyenne à environ 25% du prix de l’action avant l’Offre publiqued’achat. Elements de courspréparés par Ahmed Ayadi 4-La typologie de l’acheteur La naturedel’acheteura unemotivation surle prixqu’il accordeà l’entreprise. 5-L’appétencedel’acheteur 1-Introduction à la problématique de valeur Notions de prix et de valeur DRAFT 13 5-L’appétencedel’acheteur L’entreprise est un bien unique, l’appétence de l’acheteur, le désir qui sera crée chez lui de posséder l’entreprise peut s’apparenter dans certaines situations à la soif du pouvoir, la fascination ducollectionneur.Ces élémentsinfluencerontnécessairementle prixà débourser. Elements de courspréparés par Ahmed Ayadi 6-La démarche de l’évaluateur Il s’agit de déterminer par l’analyse et la mise en œuvre d’outils qui sont les méthodes d’évaluation,la valeur,voirela fourchettedevaleurquel’onpeutattribuerà l’entreprise. 1-Introduction à la problématique de valeur Notions de prix et de valeur DRAFT 14 La valeur, résultat de l’évaluation s’appuie sur une démarche théorique et cohérente mais elle n’est pas imperméable, tant s’en faut, aux éléments subjectifs que le contexte est supposé apporter. Il est clair que la notion de prix est soumise à une multitude de paramètres aussi bien subjectifs qu’objectifs et que finalement, pour une même entreprise, il y’a autant de prix possiblequedesituation. Elements de courspréparés par Ahmed Ayadi L’entreprise affiche trois caractères dominants:. 1-Introduction à la problématique de valeur Les approches d’évaluation • Elle est propriétaire d’un patrimoine sur lequel elle a des dettes à rembourser => Une entreprise vaut ce qu’elle possède. Approches Basées sur le patrimoine DRAFT 15 • Elle assure des activités qui génèrent des flux économiques échangeables sur un marché=> Elle vaut ce qu’elle rapporte. Approches basées sur les flux générés • Elle est considérée comme un bien économique échangeable sur un marché organisé ou gré à gré => Elle vaut ce que valent les entreprises similaires. Approches analogiques Elements de courspréparés par Ahmed Ayadi 1-Introduction à la problématique de valeur Les approches d’évaluation • Le travail de l’évaluateur consistera donc à passer en revue chacun des actifs de la société, chacune de ses dettes pour corriger la valeur nette comptable et l’ajusteràla valeurréelle. Approches Basées sur DRAFT 16 • Cette approche de la valeur de l’entreprise a conduit à de nombreuses méthodes dites patrimoniales dont principalement (la méthode de l’actif net comptable corrigé et les méthodes de Goodwill(renteabrégée). Basées sur le patrimoine Elements de courspréparés par Ahmed Ayadi 1-Introduction à la problématique de valeur Les approches d’évaluation • Ondistinguedeux typesdeflux: • Les flux de résultat net ou de dividende: nous verrons les méthodes de Fisher, de Gordon Shapiro, deBates, dudélaiderecouvrement. DRAFT 17 deBates, dudélaiderecouvrement. • Les flux de trésorerie ou flux de cash sécrétés par l’activité; nous verrons la méthode des discounted cashflow (DCF). Elements de courspréparés par Ahmed Ayadi 1-Introduction à la problématique de valeur Les approches d’évaluation • Pour la mise en œuvre de ces approches, l’évaluateur doit rechercher sur le marché boursier local et étranger un échantillon de sociétés comparables à celle qu’il doit Approches DRAFT 18 sociétés comparables à celle qu’il doit évaluer. • Nous examinerons la méthode de la droite derégression. Approches analogiques Elements de courspréparés par Ahmed Ayadi 1-Introduction à la problématique de valeur Les approches d’évaluation Les approches d’évaluation Coût d’acquisition Valeur historique Cash flowsfuturs Valeur économique passé présent futur Dépréciation Actualisation DRAFT 19 Valeur historique Quelle valeur est pertinente aujourd’hui? Valeur de marché Valeur économique Elements de courspréparés par Ahmed Ayadi Le point commun de l’approche patrimoniale et de l’approche par les flux réside dans le fait que ces deux méthodes s’appuient sur les données comptables et refusent de s’en contenter. L’approche patrimoniale s’attache aux valeurs réelles des éléments composants le bilan de l’entreprise et non la valeur comptable. 1-Introduction à la problématique de valeur Les approches d’évaluation DRAFT 20 l’entreprise uploads/Finance/6e627b-pdf.pdf

Documents similaires

-

46

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Dec 17, 2021

- Catégorie Business / Finance

- Langue French

- Taille du fichier 2.0267MB