UNIVERSITÉ D’ANTANANARIVO _________ Année Universitaire : 2010/2011 FACULTÉ DE

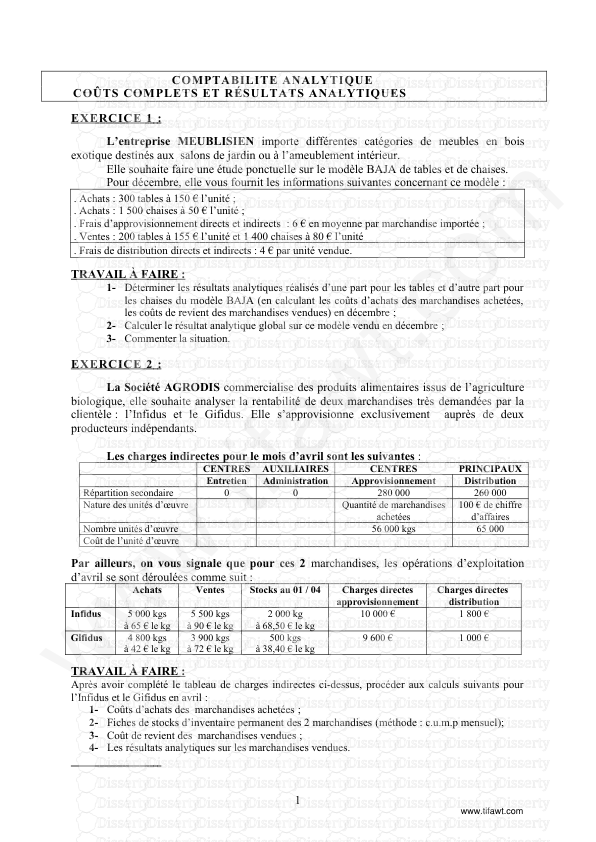

UNIVERSITÉ D’ANTANANARIVO _________ Année Universitaire : 2010/2011 FACULTÉ DE DROIT, D’ÉCONOMIE, DE GESTION, ET DE SOCIOLOGIE ________ DEUXIÈME CYCLE P.S. QUATRIÈME ANNEE OPTION AUDIT ET CONTRÔLE DÉPARTEMENT GESTION ________ OPTION FINANCES ET COMPTABILITE CAS INTEGRES DE COMPTABILITE ET D’AUDIT CAS DE COMPTABILITE ANALYTIQUE Thème 1 : Coûts complets Dans le cadre d’une mission d’assistance et d’expertise comptable de la société PACKMAD S.A., vous avez été affecté à l’appui de la division « comptabilité analytique » à la date du 31 décembre 2008. Le Directeur de production de PACKMAD S.A. vous explique le processus de fabrication de ses produits : « Nous fabriquons deux types d’emballages : - des sachets plastiques, conditionnés par lots de 1 000 sachets ; - des caisses en cartons, conditionnées par lots de 25 caisses. Les opérations de fabrication sont réalisées dans trois ateliers : - l’Atelier « Découpage » : A1 - l’Atelier « Impression carton » : A2 - l’Atelier « Collage-conditionnement » : A3 Les sachets sont fabriqués à partir d’un film plastique qui est découpé dans l’Atelier A1 où il perd 12,5% de son surface. Puis, après stockage, il est collé et conditionné dans l’Atelier A3. Après découpe dans l’Atelier A1, les feuilles de carton sont stockées, puis imprimées dans l’Atelier A2, et enfin collées et conditionnées dans l’Atelier A3 pour donner les caisses. Toutes les charges indirectes sont réparties au moyen d’un tableau, sauf les charges d’approvisionnement, directement imputées aux coûts d’achat des matières au prorata des m2 achetés. » Autres données du mois de décembre : 1) Stocks au 1er décembre : film plastique feuilles carton film plastique coupé carton coupé lots de sachets lots de caisses en-cours caisses carton 3 000 m2 à 1 000 Ar 2 000 m2 à 1 900 Ar 1 000 m2 à 9 200 Ar 2 000 m2 à 8 900 Ar 5 000 à 3 400 Ar 10 200 pour 41 240 000 Ar pour 21 200 000Ar 5) Achats du mois de décembre : film plastique feuilles carton 12 000 m2 à 1 150 Ar 8 000 m2 à 1 925 Ar 6) Ventes du mois de décembre : sachets caisses 20 000 lots à 3 500 Ar 40 000 lots à 4 400 Ar 2) Frais d’approvisionnement 200 heures à 10 000 Ar 7) Production de décembre : 3) La main d’œuvre de manipulation est proportionnelle aux quantités achetées 30 000 lots de sachets plastiques qui ont nécessité 6 000 m2 de film plastique coupé. 4) Coupe : Il a été entré 8 000 m2 de plastique et 8 000 m2 de carton pour la coupe 59 800 lots de caisses-carton à partir de 8 000 m2 de carton coupé. Il reste, au 31 décembre, un en-cours pour une valeur de 7 340 000 Ar Cas intégrés : Comptabilité analytique- Thème 1 Page 1 Tableau de répartition des charges indirectes (mois de décembre) A1 A2 A3 Impression Collage carton conditionnement Total répartition primaire 300 000 000 16 400 000 30 000 000 83 600 000 70 000 000 75 000 000 25 000 000 Clés de répartition secondaire . Gestion du personnel 3 2 2 2 1 . Gestion des moyens 10% 30% 20% 30% 10% Total répartition secondaire m2 de m2 de Nombre Nombre Nature de l'U.O. matière matière de lots de lots utilisée utilisée fabriqués vendus Quantité de l'U.O. Montant U.O. Eléments Distribution Totaux Gestion du personnel Gestion des moyens Découpage Ateliers U.O. : Unité d’œuvre Travail à faire 1- Achever le tableau de répartition des charges de décembre. 2- Présenter les tableaux de détermination : a) des coûts d’achats des matières, b) des coûts de production des emballages, c) des coûts de revient et résultats. 3- Présenter les comptes de stock : toutes les sorties sont valorisées au coût unitaire moyen pondéré (C.U.M.P.). Cas intégrés : Comptabilité analytique- Thème 1 Page 2 RAPPEL DE COURS Objectif de la comptabilité analytique L’objectif de la comptabilité analytique est d’exprimer, dans un certain langage, la réalité économique et juridique que vit l’entreprise. La comptabilité générale a pour but entre autres : - de récapituler les charges et les produits d’une période afin d’expliquer le résultat de cette période (compte de résultat) ; - de présenter les actifs et les passifs (et capitaux propres) existants à un certain moment afin de constater le résultat (bilan) ; - et de fournir en annexe tout commentaire. La comptabilité analytique a pour but : - d’une part : de connaître les coûts des différentes fonctions assumées par l’entreprise ; de déterminer les bases d’évaluation de certains éléments du bilan de l’entreprise (stock de matières premières, production stockée, production immobilisée, etc.) ; d’expliquer les écarts en calculant les coûts des produits pour les comparer aux prix de vente correspondants ; - d’autre part : d’établir des prévisions de charges et de produits courants (coûts préétablis et budget) ; d’en constater la réalisation et d’expliquer les écarts qui en résultent (contrôle des coûts et des budgets). D’une manière générale, la comptabilité analytique doit fournir tous les éléments de nature à éclairer la prise de décision. Mise en place d’une comptabilité analytique Pour cerner les coûts d’une entreprise, il convient de : a- Mettre en place des techniques d’obtention de l’information : bons de réception des matières, bons de sortie, fiches de temps de travail, énergie électrique utilisée, etc. b- Définir avec précision le champ d’application des calculs : les coûts de distribution ? les coûts du produit P ? les coûts de l’usine U ? les coûts du poste de travail T ? les coûts de produits fabriqués ? les coûts des services rendus ? les coûts liés à un chef de rayon ? les coûts des produits vendus au client C ? dans la région R ? etc… c- Tenir compte de la nature des charges, définir celles qui seront retenues, et choisir une méthode de calcul. Les charges inscrites en comptabilité générale peuvent être analytiquement de quatre sortes : - directes ou indirectes ; - fixes (« de structure ») ou variables (« opérationnelles). Les méthodes de saisie de coûts tiennent compte de toutes les charges, ou seulement de certaines d’entre elles. Les principales sont - Le coût complet (et l’imputation rationnelle des charges fixes) - Le coût variable - Le coût spécifique Charges supplétives et charges non incorporables Certaines charges inscrites en comptabilité générale peuvent ne pas être retenues lors du calcul du coût d’un produit ou d’un service : ce sont les charges non incorporables. Elles comprennent généralement : - les charges exceptionnelles, car elles sont totalement indépendantes de l’activité normale et courante de l’entreprise ; - certains amortissements et certaines provisions jugées suffisamment indépendants des coûts de production pour ne pas leur être affectés (par exemple : provision pour dépréciation d’un compte client). A l’inverse, des charges non inscrites en comptabilité générale et que l’entreprise n’a pas eu à supporter, peuvent être ajoutées aux coûts des produits et des services : ce sont les charges supplétives. Cas intégrés : Comptabilité analytique- Thème 1 Page 3 La comparaison d’un résultat de comptabilité générale et d’un résultat de comptabilité analytique nécessite par conséquent le rapprochement suivant : Résultat de comptabilité générale + charges non incorporables - charges supplétives = résultat de la comptabilité analytique Mais le résultat de comptabilité générale peut être dû à des produits que la comptabilité analytique n’avait pas à retenir : produits financiers, produits exceptionnels, etc. De ce fait, le rapprochement ci-dessus doit être complété de la manière suivante : Résultat de comptabilité générale + charges non incorporables - charges supplétives - produits inconnus de la comptabilité analytique = résultat de la comptabilité analytique Les sous-produits, produits liés, et produits résiduels Toute fabrication n’aboutit pas forcément à l’obtention unique des produits dont la réalisation est l’objectif de l’entreprise, et qu’on appelle produits principaux. Certains produits sont obtenus accessoirement. Les sous-produits On désigne généralement sous le terme « sous-produits », les produits obtenus accessoirement à la fabrication principale. Ils ont une certaine valeur. Ils peuvent être utilisés dans l’entreprise ou vendus à l’extérieur. Exemple : la fabrication du savon donne accessoirement de la glycérine Il arrive qu’un traitement spécial puisse leur donner une valeur plus grande. Les produits liés (co-produits) Parfois, les produits obtenus accessoirement ont une telle valeur, ou acquiert cette valeur par un traitement particulier, que l’on ne parle plus de sous-produits mais de produits liés ou co-produits. Exemple : la production d’hydrogène par électrolyse donne également l’oxygène. Les produits résiduels (déchets et rebuts) La fabrication s’accompagne généralement de la production de produits résiduels de peu ou pas de valeur : les déchets et rebuts. Exemple : Résidus de matières tels que limaille de fer, sciure de bois. Valorisation Sous-produits, produits liés, produits résiduels Valorisation 1er cas Valeur marchande importante Calcul du résultat, donc du coût de production : Coût = part des charges communes + charges spécifiques 2è cas Vendables ou utilisables La recette nette vient diminuer le coût du produit principal 3è cas Invendables ou inutilisables Les uploads/Industriel/ comptabilite-analytique-theme-1-enonce.pdf

Documents similaires

-

94

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jul 24, 2022

- Catégorie Industry / Industr...

- Langue French

- Taille du fichier 0.0338MB