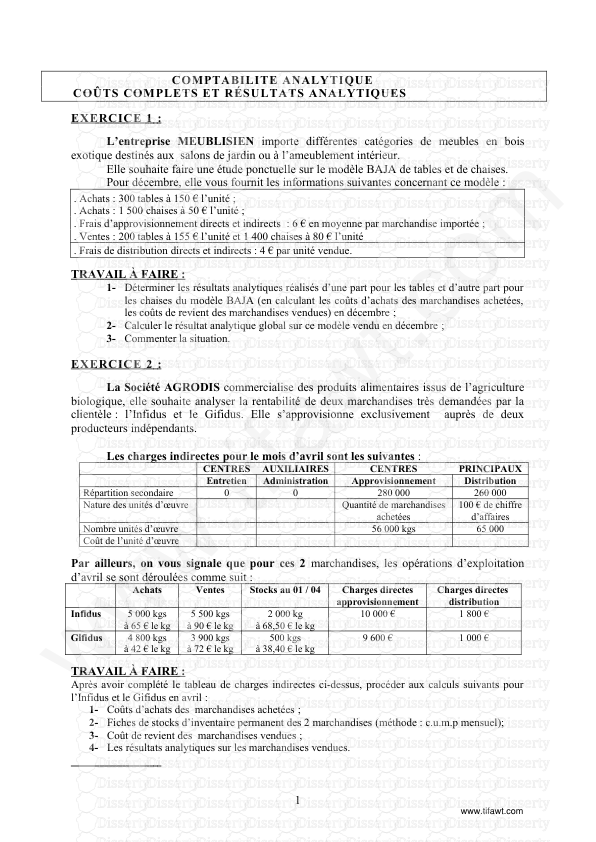

COMPTABILITE ANALYTIQUE COÛTS COMPLETS ET RÉSULTATS ANALYTIQUES EXERCICE 1 : L’

COMPTABILITE ANALYTIQUE COÛTS COMPLETS ET RÉSULTATS ANALYTIQUES EXERCICE 1 : L’entreprise MEUBLISIEN importe différentes catégories de meubles en bois exotique destinés aux salons de jardin ou à l’ameublement intérieur. Elle souhaite faire une étude ponctuelle sur le modèle BAJA de tables et de chaises. Pour décembre, elle vous fournit les informations suivantes concernant ce modèle : . Achats : 300 tables à 150 € l’unité ; . Achats : 1 500 chaises à 50 € l’unité ; . Frais d’approvisionnement directs et indirects : 6 € en moyenne par marchandise importée ; . Ventes : 200 tables à 155 € l’unité et 1 400 chaises à 80 € l’unité . Frais de distribution directs et indirects : 4 € par unité vendue. TRAVAIL À FAIRE : 1- Déterminer les résultats analytiques réalisés d’une part pour les tables et d’autre part pour les chaises du modèle BAJA (en calculant les coûts d’achats des marchandises achetées, les coûts de revient des marchandises vendues) en décembre ; 2- Calculer le résultat analytique global sur ce modèle vendu en décembre ; 3- Commenter la situation. EXERCICE 2 : La Société AGRODIS commercialise des produits alimentaires issus de l’agriculture biologique, elle souhaite analyser la rentabilité de deux marchandises très demandées par la clientèle : l’Infidus et le Gifidus. Elle s’approvisionne exclusivement auprès de deux producteurs indépendants. Les charges indirectes pour le mois d’avril sont les suivantes : CENTRES AUXILIAIRES CENTRES PRINCIPAUX Entretien Administration Approvisionnement Distribution Répartition secondaire 0 0 280 000 260 000 Nature des unités d’œuvre Quantité de marchandises achetées 100 € de chiffre d’affaires Nombre unités d’œuvre 56 000 kgs 65 000 Coût de l’unité d’œuvre Par ailleurs, on vous signale que pour ces 2 marchandises, les opérations d’exploitation d’avril se sont déroulées comme suit : Achats Ventes Stocks au 01 / 04 Charges directes approvisionnement Charges directes distribution Infidus 5 000 kgs à 65 € le kg 5 500 kgs à 90 € le kg 2 000 kg à 68,50 € le kg 10 000 € 1 800 € Gifidus 4 800 kgs à 42 € le kg 3 900 kgs à 72 € le kg 500 kgs à 38,40 € le kg 9 600 € 1 000 € TRAVAIL À FAIRE : Après avoir complété le tableau de charges indirectes ci-dessus, procéder aux calculs suivants pour l’Infidus et le Gifidus en avril : 1- Coûts d’achats des marchandises achetées ; 2- Fiches de stocks d’inventaire permanent des 2 marchandises (méthode : c.u.m.p mensuel); 3- Coût de revient des marchandises vendues ; 4- Les résultats analytiques sur les marchandises vendues. 1 lOMoARcPSD|4166602 www.tifawt.com www.tifawt.com L'entreprise AUTOCAL à Meaux est spécialisée dans la distribution de climatiseurs, elle souhaite connaître plus précisément pour juillet N, le résultat réalisé sur la vente de deux modèles : les modèles Austin et Vectra. Les renseignements suivants vous sont communiqués : . Stocks au début du mois de juillet : - Modèles Austin : 15 articles à 13 200 €. l'unité - Modèles Vectra : 7 articles pour un montant total de 94 175 €. - . Achats du mois : - Modèles Austin : 20 articles à 13 250 €. l'unité - Modèles Vectra : 30 articles à 13 375 €. l'unité - . Ventes du mois : - Modèles Austin : 30 articles à 15 725 €. l'unité - Modèles Vectra : 32 articles à 14 975 €. l'unité Pour le mois de juillet, le comptable a estimé les charges se rapportant aux deux produits : - Charges directes d'approvisionnement : 375 €. par article acheté - Charges relatives à la livraison et à la mise en service chez le client : 150 €. par appareil. Les charges indirectes relatives à ces deux produits sont résumées dans le tableau ci-dessous : Frais généraux d’administration Charges de magasinage Charges de promotion des ventes 24 840 €. . concernent pour 5 000 € les approvisionnements et pour 19 840 € la distribution . à répartir proportionnellement au nombre d'articles achetés ou vendus 12 400 €. . à rapporter au coût de distribution . à répartir proportionnellement au nombre des articles vendus 19 019 €. . à rapporter au coût de distribution . à répartir proportionnellement au chiffre d'affaires d’articles vendus N.B. : les sorties des comptes de stocks sont évaluées au coût unitaire moyen pondéré mensuel. TRAVAIL À FAIRE : Calculez sous la forme de tableaux pour les deux modèles de climatiseurs vendus : 1- Les coûts d'achats ; 2- Les inventaires permanents ; 3- Les coûts de distribution et d’administration ; 4- Les coûts de revient ; 5- Les résultats analytiques d’exploitation. 2 lOMoARcPSD|4166602 EXERCICE 3 : www.tifawt.com www.tifawt.com EXERCICE 4 : La Sté CAE.SA fabrique dans son usine deux produits finis X1 et X2 grâce à l'utilisation d'une seule matière première MP. Il y deux ateliers A et B. On vous fournit l'extrait ci-dessous du tableau de répartition des charges indirectes après la répartition secondaire, pour le mois juin N : Éléments Centre approvisionnement Atelier A Atelier B Totaux après répartition secondaire 480 000 763 600 358 400 Nature des unités d'œuvre 1 mètre de matière première achetée 1 heure machine 1 heure de main d'œuvre directe Par ailleurs on vous donne les informations suivantes pour le mois de juin N : . Matières premières MP : - stocks début de mois : 20 000 mètres à 24 €. le mètre - achats du mois : 160 000 mètres à 30 €. le mètre - pour fabriquer X1 on a consommé 65 000 mètres et pour X2 on a consommé 85 000 mètres . Main d'œuvre directe de l'atelier A : - pour X1 : 2 846 heures à 200 €. de l'heure - pour X2 : 2 785 heures à 220 €. de l'heure . Main d'œuvre directe de l'atelier B : - pour X1 : 2 700 heures à 200 €. de l'heure - pour X2 : 2 900 heures à 205 €. de l'heure . Production de l'atelier B : - 4 200 produits X1 - 8 800 produits X2 . Heures machine : - Atelier A : 2 200 heures (1 000 heures pour fabriquer X1 et 1 200 heures pour X2) - Atelier B : 2 400 heures . Ventes : - 4 200 produits X1 à 1 000 € l’unité - 8 800 produits X2 à 500 € l’unité TRAVAIL A FAIRE : 1- Déterminer le coût d'unité d'œuvre pour chaque centre de charges indirectes (arrondir les calculs à deux décimales si besoin); 2- Calculer le coût d’achat des matières premières MP achetées en juin N ; 3- Présenter la fiche de stocks d'inventaire permanent de la matière première MP sachant que la méthode du coût moyen pondéré mensuel est pratiquée; 4- Calculer les coûts de production des produits X1 et X2 fabriqués en juin N; 5- Déterminer les résultats analytiques sur les produits X1 et X2 vendus en juin N et commenter brièvement. 3 lOMoARcPSD|4166602 www.tifawt.com www.tifawt.com L'entreprise "Les placos de l'Andelle" fabrique deux types de plaques P1 et P2 pour les constructions de bâtiments, de maisons,… Pour réaliser ces deux produits finis elle utilise deux matières premières, du sable et du ciment. Pour le mois de mars N, les données de gestion sont les suivantes : Stocks au début du mois : . Sable : 20 tonnes à 500 €. la tonne . Ciment : 5 tonnes à 3 800 €. la tonne . Plaques P1 : 200 unités pour une valeur totale de 41 700 €. . Plaques P2 : 45 unités pour une valeur totale de 16 675 €. Achats du mois : . Sable : 65 tonnes pour une valeur totale de 25 525 €. . Ciment : 13 tonnes pour une valeur totale de 49 380 €. Main d'œuvre directe atelier de production : . Pour les plaques P1 : 1 750 heures à 30 € . de l'heure . Pour les plaques P2 : 450 heures à 40 €. de l'heure Production et consommation : Eléments Plaques P1 Plaques P2 Production 2 500 unités 500 unités Consommation de sable 60 tonnes 15 tonnes Consommation de ciment 8 tonnes 2 tonnes Ventes : . Plaques P1 : 2 460 unités à 320 €. l'unité . Plaques P2 : 515 unités à 360 €. l'unité Charges directes de distribution complémentaires : . Plaques P1 : 105 000 €. . Plaques P2 : 75 000 €. Tableau des charges indirectes : Centres auxiliaires Centres Principaux Eléments Total Gestion du personnel Gestion du matériels Approvisionnements Production Distribution Répartition primaire 499 824 40 000 26 000 7 420 400 500 25 904 Répartition secondaire : Gestion du personnel Gestion du matériel - 100% - 10% - 100% 5% 5% 75% 65% 10% 30% Totaux après répartition secondaire Nature unités d'œuvre Tonne achetée Plaques fabriquées 100 €. Chiffre d'affaires Nombre d’unités d’oeuvre Coût des unités d'œuvre NB : les sorties de stocks sont valorisées au coût unitaire moyen pondéré mensuel TRAVAIL A FAIRE : 1- Faire le schéma technique uploads/Industriel/ 7-exercices-corrige-compta-analytique 1 .pdf

Documents similaires

-

88

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Mar 10, 2022

- Catégorie Industry / Industr...

- Langue French

- Taille du fichier 0.1682MB