MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décemb

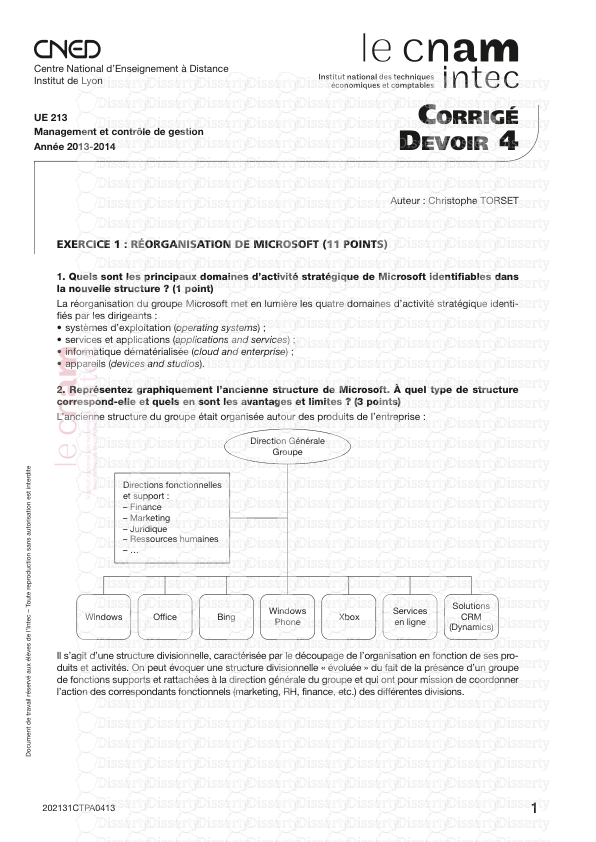

MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 Secteurs concernés : Applicable à tous les secteurs d’activité de Rédigée par Vérifiée par Approuvée par Direction Finances et Comptabilité Responsable Qualité Directeur Général Direction Tech Date : Date : Date : SOMMAIRE MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 1. LES DEPENSES 1.1. NATURE DES DEPENSES 1.1.1. ACHATS DE BIENS ET SERVICES EN ALGERIE 1.1.2. ACHATS DE BIENS ET SERVICES A L’ETRANGER 1.2. PROCEDURE ET INSTRUMENTS DE PAIEMENT 1.2.1. ACHATS DE BIENS ET SERVICES EN ALGERIE 1.2.1.1. LE CHEQUE 1.2.1.2. LE CHEQUE DE BANQUE 1.2.1.3. L’ORDRE DE VIREMENT 1.2.1.4. LES ESPECES 1.2.2. PAIEMENT DES SALAIRES ET CHARGES Y AFFERENTES 1.2.3. ACHAT DE BIENS A L’ETRANGER 1.2.3.1. LA DOMICILIATION 1.2.3.2. LA LETTRE DE CREDIT 1.2.3.3. LA REMISE DOCUMENTAIRE 1.2.3.4. LE TRANSFERT LIBRE 1.2.3.5. CAS PARTICULIERS 1.2.3.5.1. ACQUISITION DE MATERIEL SANS VALEUR COMMERCIALE 1.2.3.5.2. EXPORTATION TEMPORAIRE 1.2.3.5.2.1. REGLEMENT PAR LETTRE DE CREDIT 1.2.3.5.2.2. REGLEMENT PAR TRANSFERT LIBRE 1.2.4. ACHAT DE SERVICE A L’ETRANGER 1.2.5. DELAI DE TRAITEMENT DES OPERATIONS DE TRESORERIE 1.3. ALIMENTATIONS DES COMPTES « DEPENSES », CAISSE PRINCIPALE ET Rev …………… ….……………… Page 2 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 CAISSES REGIES 1.3.1. ALIMENTATION DES COMPTES « DEPENSES » 1.3.2. ALIMENTATION DE LA CAISSE PRINCIPALE ET DES CAISSES REGIES 2. LES RECETTES : 2.1. RECETTES PROVENANT DE L’ACTIVITE « TRANSPORT PETROLIER » 2.1.1. VIREMENTS EFFECTUES PAR LES CLIENTS 2.1.2. CHEQUES REMIS PAR LES CLIENTS 2.2. RECETTES PROVENANT DE L’ACTIVITE « VOLS REGULIERS » 2.2.1. RECETTES GENEREES PAR LES AGENCES COMMERCIALES DE 2.2.2. RECETTES GENEREES PAR LES AGENTS INTERMEDIAIRES DE. 2.2.3. RECETTES EN DEVISES 2.2.4.. RECETTES GENEREES PAR L’EXCEDENT BAGAGES 3. SUIVI ET CONTROLE DES OPERATIONS DE BANQUE 4. CAUTIONS BANCAIRES : 4.1. DEFINITION : 4.2. CAUTIONS RECUES : 4.3. CAUTIONS EMISES : 4.3.1. PROCEDURE DE MISE EN PLACE AU PROFIT DES DOUANES DE LA CAUTION BANCAIRED’EXPLOTATION TEMPORAIRE 4.3.2. PROCEDURE DE MISE EN PLACE DE LA CAUTION DE SOUMISSION DU CREDIT D’ENLEVEMENT ANNUEL 4.4. SUIVI DES CAUTIONS Rev …………… ….……………… Page 3 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 Rev …………… ….……………… Page 4 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 Objet : Ce manuel a été élaboré pour fournir les instructions et explications nécessaires aux structures de la compagnie Tassili Airlines concernées par les opérations de trésorerie. Destinataires : Ce manuel s’adresse : 1. Aux structures de la Direction Financière et Comptable plus particulièrement aux services en charge de la Trésorerie, 2. Aux différentes structures disposant de pouvoirs déclinés dans la charte de délégation de pouvoir de la Compagnie, 3. A la Cellule d’audit interne, chargée du suivi de l’application de cette procédure. Révision : Les changements à opérer sur cette procédure ne peuvent être effectués que : - Sur proposition du Directeur des finances et de la comptabilité, - Sur proposition de la cellule d’audit interne, - En cas de l’adoption d’une nouvelle organisation impactant l’activité Trésorerie, - En cas de promulgation de textes de lois ou règlementation (lois de finances…) instituant de nouvelles règles, notamment en matière de commerce extérieur, Et après accord du Président Directeur Général Rev …………… ….……………… Page 5 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 Mise en vigueur : Cette procédure est mise en vigueur au sein de la compagnie Tassili Airlines dès sa signature. Par ailleurs, la présente mouture ne peut être remplacée que par une autre mouture approuvée dans les mêmes conditions. Toute autre instruction traitant du même objet donnée par voie de circulaire, note de service, fax, soit transmis, courrier électronique ou verbalement est nulle et non avenue. 1. LES DEPENSES 1.1. Nature des dépenses 1.1.1. Achats de biens et services en Algérie : Concernent essentiellement : - Les achats de toutes catégories de stocks entrant dans le cadre de l’exploitation de la compagnie (matières, fournitures, pièces de rechange, carburants, produits d’entretien, divers, etc.), - Les services (honoraires divers, téléphone, transport, frais de mission, etc.), - Les frais d’entretien et de réparation (de véhicules, de PDR aéronefs etc.), - Les acquisitions d’investissements (mobilier et équipements de bureau, matériels informatiques, logiciels, etc.). - Les frais de mission, - Les salaires et les charges fiscales et parafiscales, 1.1.2. Achats de biens et services à l’étranger : Concernent essentiellement : Rev …………… ….……………… Page 6 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 - Les achats de toutes catégories de stocks entrant dans le cadre de l’exploitation de la compagnie (matières, fournitures, pièces de rechange, produits d’entretien, habillement du personnel naviguant, etc.), - Les services (entretien et réparation de pièces de rechange et d’investissements, formation, etc.), - Les acquisitions d’investissements (équipements d’aéronefs et accessoires, logiciels, etc.), 1.2. Procédure et instruments de paiement des dépenses : La structure en charge des opérations de paiement reçoit de la structure ordonnatrice un dossier de paiement, comprenant, selon le cas, les pièces justifiant l’engagement, la réception, les factures et/ou états dûment ordonnancés/approuvés et les avis d'arrivée avec estimation des frais de magasinage, ou documents douaniers. Après les vérifications d’usage (conformité des documents joints, conformité avec le budget, conformité des signatures avec la charte des pouvoirs, vérification des calculs arithmétiques…), le dossier est admis au paiement, après visa du préposé à ces vérifications. Cas particulier : Dans le cas d’une urgence avérée dûment justifiée, un chèque peut être délivré sans que la facture définitive ne figure dans le dossier de paiement (elle est remplacée par une facture pro forma) Dans ce cas, un délai de 72 heures au maximum est accordé à la structure concernée pour justifier la dépense en complétant le dossier de paiement par la fourniture de la facture définitive dument ordonnancée et du document de réception. Rev …………… ….……………… Page 7 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 Le responsable en charge de la trésorerie est tenu de ne pas délivrer d’autres chèques similaires à cette structure tant que le chèque en question n’est pas justifié. 1.2.1. Achats de biens et services en Algérie : 1.2.1.1. Le chèque : Taches Contenu du dossier Emetteur Récepteur 1-Demande de chèque - Demande de chèque. - Dossier de paiement - Document justifiant le choix du fournisseur conformément à la PPM (Contrat, PV, Etc…). Structure bénéficiaire DFC 2-Etablissement du chèque - Chèque libellé au nom du bénéficiaire (Co- signée). - Décharge avec accusé de réception+ 02 copies du chèque. DFC Structure bénéficiaire ou fournisseur 3-Remise du chèque au fournisseur par la structure bénéficiaire de la prestation - Chèque libellé au nom du bénéficiaire. - Décharge avec accusé de réception. Structure bénéficiaire Fournisseur 4-Retour de la décharge signée - Décharge avec accusé de réception du fournisseur. Structure bénéficiaire DFC 1.2.1.2. Le chèque de banque Taches Contenu du dossier Emetteur Récepteur 1-Demande de chèque de banque - Demande de chèque de banque. - Dossier de paiement - Document justifiant le choix du fournisseur conformément à la PPM (Contrat, PV, Etc…). Structure bénéficiair e DFC 2-Demande de chèque de banque - Demande de chèque de banque (Co- signée). DFC Banque 3-Remise du chèque - Chèque de banque libellé au nom du fournisseur. - Avis de débit. - Copie de la demande de chèque de banque avec accusé de réception. Banque DFC 4-Remise du chèque au demandeur - Chèque de banque libellé au nom du fournisseur - Décharge avec accusé de réception + 01 copies du chèque DFC Structure bénéficiaire 5-Remise du chèque au fournisseur par la - Chèque - Décharge avec accusé de réception. Structure bénéficiair Fournisseur Rev …………… ….……………… Page 8 / 24 MANUEL DE GESTION ET DE CONTROLE DES OPERATIONS DE TRESORERIE Edition 01 Décembre 2014 Révision 01 Mars 2018 structure bénéficiaire de la prestation e 6-Retour de la décharge signée + - Décharge avec accusé de réception du fournisseur. Structure bénéficiair e DFC 1.2.1.3. L’ordre de virement : Taches Contenu du dossier Emetteur Récepteur 1-Demande de paiement - Demande de paiement. - Dossier de paiement - Document justifiant le choix du fournisseur conformément à la PPM (Contrat, PV, Etc…).. Structure bénéficiair e DFC 2-Etablissement et dépôt de l'ordre de Virement (OV) - Ordre de virement (Co-signé) + Copie pour accusé de réception. DFC Banque 1.2.1.4. Les espèces : Pour faire face aux menues dépenses urgentes, il est mis à la disposition des différentes entités des caisses et caisses régie par voie de décision. Les dépenses qui ne doivent pas dépasser par opération le montant arrêté par la compagnie (10.000 DA) doivent être justifiées par des bons et/ou factures dument ordonnancés par les uploads/Management/ projet-procedure-tresorerie-final.pdf

Documents similaires

-

41

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Mar 27, 2022

- Catégorie Management

- Langue French

- Taille du fichier 0.1865MB