2 Raison sociale adhérent :……………………………………………………………………………. NCC adhérent :…………………

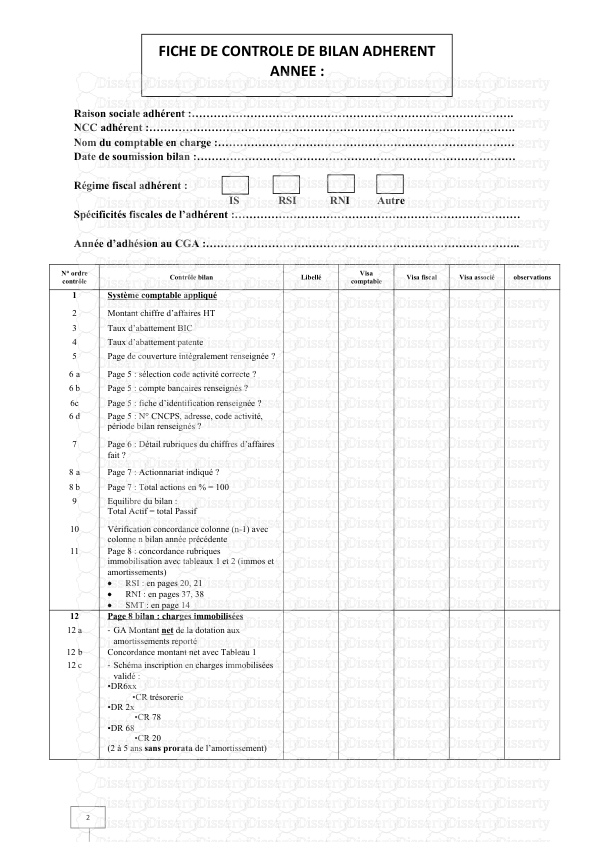

2 Raison sociale adhérent :……………………………………………………………………………. NCC adhérent :………………………………………………………………………………………. Nom du comptable en charge :……………………………………………………………………… Date de soumission bilan :…………………………………………………………………………… Régime fiscal adhérent : IS RSI RNI Autre Spécificités fiscales de l’adhérent :…………………………………………………………………… Année d’adhésion au CGA :………………………………………………………………………….. N° ordre contrôle Contrôle bilan Libellé Visa comptable Visa fiscal Visa associé observations 1 Système comptable appliqué 2 Montant chiffre d’affaires HT 3 Taux d’abattement BIC 4 Taux d’abattement patente 5 Page de couverture intégralement renseignée ? 6 a Page 5 : sélection code activité correcte ? 6 b Page 5 : compte bancaires renseignés ? 6c Page 5 : fiche d’identification renseignée ? 6 d Page 5 : N° CNCPS, adresse, code activité, période bilan renseignés ? 7 Page 6 : Détail rubriques du chiffres d’affaires fait ? 8 a Page 7 : Actionnariat indiqué ? 8 b Page 7 : Total actions en % = 100 9 Equilibre du bilan : Total Actif = total Passif 10 Vérification concordance colonne (n-1) avec colonne n bilan année précédente 11 Page 8 : concordance rubriques immobilisation avec tableaux 1 et 2 (immos et amortissements) RSI : en pages 20, 21 RNI : en pages 37, 38 SMT : en page 14 12 Page 8 bilan : charges immobilisées 12 a - GA Montant net de la dotation aux amortissements reporté 12 b Concordance montant net avec Tableau 1 12 c - Schéma inscription en charges immobilisées validé : •DR6xx •CR trésorerie •DR 2x •CR 78 •DR 68 •CR 20 (2 à 5 ans sans prorata de l’amortissement) FICHE DE CONTROLE DE BILAN ADHERENT ANNEE : 2 N° ordre contrôle Contrôle bilan Libellé Visa comptable Visa fiscal Visa associé observations 13 Page 22 : Tableau 3- Provisions - Voir balance générale n : total comptes 4281/ 4382/ 4486 égal total provisions n au Tableau 3 14 Page 23 : Tableau 4- Echéances des créances - Voir total clients au bilan n N.B : ne pas faire le net des comptes clients à soldes débiteurs et créditeurs 15 Page 24 : Tableau 5- Echéances des Dettes à la clôture de l’exercice Tableau 5 (page 13/16) : RSI Tableau 9 (page 26/28) : RNI 15 a - Ne pas faire le Net entre soldes débiteurs et créditeurs des comptes fournisseurs et des comptes clients 15 b - Mettre les soldes débiteurs en Créances à l’actif du bilan et les soldes créditeurs, au passif du bilan en Dettes 15 c - Attention : les comptes de provisions (congés payés, charges sociales et fiscales sur congés….) figurant en comptes 4281/4382/4486 ne doivent pas être inclus dans les soldes des rubriques personnel, sécurité sociale, Etat dans les ‘’Dettes du Passif circulant’’ mais au tableau 3 des provisions (tableau 3 pour les RSI et Tableau 4 pour les RNI) 15 d Vérifier que : Total (I)+ (II)+(III) des tableaux 5 ou 7 = ligne Réf H5 total passif circulant au bilan RSI ou = ligne Réf DP Total passif circulant au bilan RNI 15 e Joindre Etat 302 16 Répartition du résultat et autres caractéristiques des 5 derniers exercices Tableau 7 (page 15/16) : bilan RSI Tableau 9 (page 26/28) : bilan RNI 16 a - Renseigner les 5 colonnes (N, N-1 à N-4) 16 b Personnel et politique Salariale * A comparer aux tableaux * Tableau 11 Effectif (P28/28) RSI Tableau 11 effectif (P28/28) RNI 16 c * Effectif moyen des travailleurs au cours de l’exercice (tableau 7 ou 9) = ligne YE Total 1 (Tableau 11) 16 d * Effectif moyen de personnel extérieur = ligne YL Total 2 (Tableau 11) 16 e * Masse salariale distribuée (Tableaux 7 ou 9) = ligne YE Total 1 (Tableaux 11) = lignes comptes 661 + 662+663 (Etat complémentaire page 3/3 bilan RNI page 53) Ou = lignes comptes 661+662+663 (Etat complémentaire page 3/3 bilan RSI page 31) 16 f * Personnel extérieur facturé (tableaux 7 ou 9) = ligne YL Total 2 ‘’ Facturation à l’entreprise’’ (Tableaux 11) 2 N° ordre contrôle Contrôle bilan Libellé Visa comptable Visa fiscal Visa associé observations 16 g * Masse salariale distribuée (Tableaux 7 ou 9) + Personnel extérieur facturé (Tableaux 7 ou 9) = d) salaires et traitement bruts (Etat annexé page 7/16 bilan RSI page 18) 16 g Ou = Salaires et traitements bruts (Etat annexé page 10/28 bilan RNI page 29) 16 h * Joindre Etat 301 16 i * Joindre DISA 16 j * Vérifier concordance Tableaux 11 avec Etat 301 et DISA 17 Projet d’affectation du résultat de l’exercice Tableau 8 : bilan RSI page 27 Tableau 10 : bilan RNI page 46 17 a - Si résultat net négatif (perte) mettre l’affectation sur la ligne ‘’Report à nouveau’’ - Si résultat net positif (bénéfice) mettre l’affectation sur la ligne ‘’Autres affectations’’ 17 b - Ne pas mettre en Net dans la colonne ORIGINES - Le RAN déficitaire (pertes antérieures) - Le RAN bénéficiaire (bénéfices antérieurs) 17 c - Contrôle Tableau 8 ou Tableau 10 : Total A = Total B 17 d - S’assurer que Résultat N-1 a bien été affecté (obtenir PV AG) en RAN/réserves ou dividendes 18 Etat complémentaire Pages 29 à 31 : bilan RSI Pages 51 à 53 : bilan RNI 18 a Vérifier concordances des soldes globaux des rubriques du bilan RNI, du compte de résultat et de l’Etat complémentaire : RA, RB, RC, RD, RE, RH, RI, RJ, RK, RL, RP, RS, SA, SC, SD 18 b Vérifier concordances des soldes globaux des rubriques du bilan RSI, du compte de résultat et de l’Etat complémentaire : JA, JB, JC, JE, JF, JH, JJ, JM, 18 c Vérifier égalité ∙ Total des charges ordinaires (page 31 Etat compl. RSI) = ∙Ligne Réf JN Total des charges des activités ordinaires (page 10 compte de résultat RSI) 18 d * Vérifier égalité ∙ Total des charges ordinaires (page 53 Etat compl. RNI) = ∙ Ligne Réf SH Total des charges activités ordinaires (page 14 Compte résultat RNI) 19 Montant de la TVA Etat annexé page 8/16 (n°12) : bilan RSI (page 19) Etat annexé page 12/18 (n° I-C7) : bilan RNI (page 31) 2 N° ordre contrôle Contrôle bilan Libellé Visa comptable Visa fiscal Visa associé observations 19 a - Vérifier concordance : ∙ Soldes comptes 4432 = TVA Facturée ∙ Soldes comptes 4451 = TVA Récupérable TVA facturé – TVA récupérable = TVA supportée 19 b Joindre tableau de bouclage TVA 20 Contrôle général soldes N-1 20 a Bilan Actif et Passif : s’assurer que les soldes N-1 figurant au bilan N = soldes N au bilan N-1 20 b Idem compte de résultat 21 Autres contrôles : 21 a - Caisse : vérifier qu’il n’y a pas de soldes caisses anormalement créditeurs 21 b - Virement de fonds : s’assurer que les soldes sont apurés donc nuls 21 c - Banques : s’assurer que les soldes créditeurs correspondent bien à des découverts bancaires aux relevés de comptes bancaires 21 d Joindre Etats des rapprochements bancaires 21 e - Vérifier Total bilan actif = Total bilan passif en N et en N-1 21 f - Vérifier bandeaux d’entête des bilans : Vérifier page par page que les informations sur : la désignation de l’entreprise / sigle/ adresse / NCC / Exercice et durée ont bien été reportées 22 Visa d’approbation de l’Expert Date : Nom de l’Expert : Signature de l’Expert : uploads/Finance/ fiche-de-controle-bilan.pdf

Documents similaires

-

59

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jan 13, 2021

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.0948MB