S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Comptabilité par activité

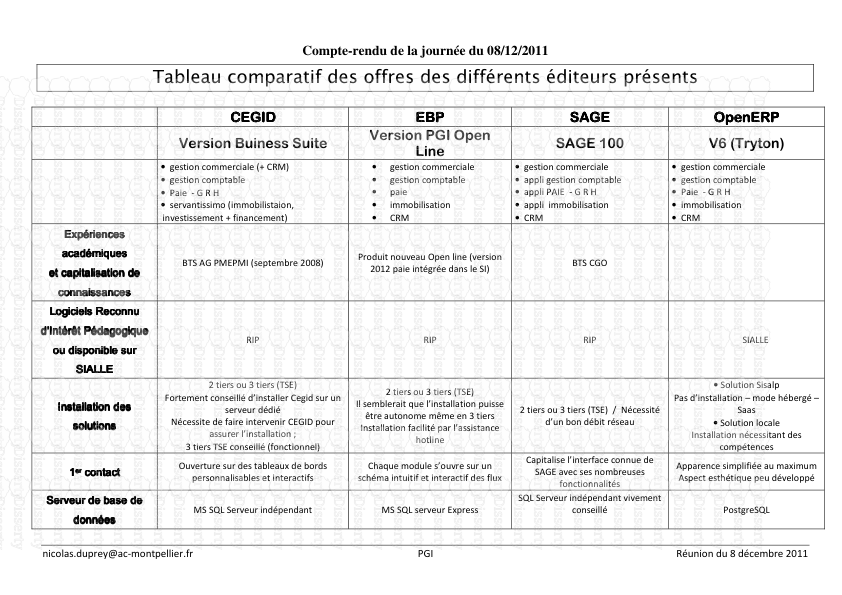

S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Comptabilité par activités Méthode ABC S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Insuffisance de la comptabilité analytique Changement de contexte, changement des besoins Il y a 20 ans • Produit homogènes • Fabrication en grande série • Procédé de fabrication stable et homogène • Prépondérance de la fonction production dans l'entreprise • Charges directes majoritaires dans le coût du produit (90% des coûts totaux) • Taylorisme • Regroupement des charges dans un centre d'analyse dont l'activité est homogène et mesurée par des U.O • Calcul du coût de production prépondérant • Marché de pénurie: demande>offre • Performance de l'entreprise: minimisation du coût du produit Aujourd'hui • Différenciation des produits • Diversité des tailles de séries • Diversité des procédés de fabrication • Emergence de nelles fonctions: R/D, Commercialisation, Distribution, Support (Qualité..) • Charges indirectes majoritaires dans le coût du produit (70% coûts totaux) • Baisse du travail humain • Centre de responsabilité: regroupement de plusieurs activités non homogènes et nelles unités de mesure • Coût de production n'est plus prépondérant. • Marché concurrentiel: demande<offre • Performance de l'entreprise: couple coût+valeur S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Insuffisance de la comptabilité analytique Coûts non pris en compte dans le calcul du coût de revient total Coûts d'opportunité Coûts externes Coûts d'externationalisation Coûts induits par l'Entreprise mais non supportés par elle (pollution générée par la production de l'entreprise) Coûts global intégrant tous les coûts qui interviennent depuis la conception jusqu'à la destruction du produit: développement, industrialisation, production, maintenance et destruction Coûts cachés liés aux problèmes organisationnels: absentéisme, rotation du personnel, défauts de qualité Vision limitée Pas de vision globale de l'environnement de l'Entreprise (relation avec les fournisseurs, concurrents..) Pas de renseignement sur choix externationalisation / internationalisation Pas de prise en compte de toutes les ressources techniques, humaines et organisationnelles dans amélioration de la productivité S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Insuffisance de la comptabilité analytique Notion de subventionnement Cause: pas de prise en compte de la diversité des conditions réelles d'exploitation Hétérogénéité des activités dans un centre d'analyse Hétérogénéité des coûts des activités Effets de taille des séries Conséquence: subventionnement d'un produit par un autre Majoration ou minoration du coût réel du produit S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Objectifs Objectifs Avoir une vision transversale et globale de l'entreprise pour améliorer le pilotage de sa performance par la prise en compte de toutes ses activités Répondre à la question: quelles activités sont nécessaires pour donner de la valeur au produit et que coûte chaque activité S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Avoir une vision transversale pour améliorer sa performance Définition de la performance C'est l'association de l'efficacité et de l'efficience Efficacité: obtenir des résultats conformes aux objectifs Efficience: meilleur gestion possible des moyens et capacités en fonction des résultats C'est donc Obtenir des résultats conformes aux objectifs à moindre coût La performance oblige à une vision globale de tous les paramètres de gestion Internes/externes Qualitatifs/quantitatifs Techniques/humains La performance est globale au niveau de l'entreprise Pour la production: productivité et qualité Pour la vente: compétitivité et valeur-coût Pour la finance: rentabilité S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Définition de la performance Faire mieux que le concurrent sur l'ensemble des paramètres définissant la performance de l'entreprise et au minimum sur ceux jugés les plus significatifs de la satisfaction des clients Notion de valeur du produit: pour le client, c'est l'utilité apportée par les fonctions du produit Maîtrise des coûts Valeur du produit découle de l'apport: Des activité principales Des activités de soutien Créatrices de valeur donc vecteur de la performance de l'entreprise Mais aussi génératrices de coûts Notion de chaîne de valeur de Porter: chaque activité chaînée avec les autres contribue à la création de valeur générée par l'entreprise Gestion du couple valeur-coût par la gestion des activités Méthode ABC des coûts par activités Avoir une vision transversale pour améliorer sa performance S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Présentation de la méthode Démarche générale: Découper l'entreprise et son activité générale en activités élémentaires Associer chaque activité élémentaire à une unité de consommation de ressources ou inducteur de coût Inducteur de coût: unité de mesure de la prestation fournie par une activité aux produits Inducteur de coût: élément qui déclenche l'activité donc provoque des coûts Inducteur de coût remplace U.O de la Comptabilité Analytique et est quantitatif ou qualitatif Quatre étapes Identification des activités Evaluation des ressources consommées par activité Définition des inducteurs de coûts Affectation du coût des activités aux objets de coûts Postulat: un produit consomme des activités qui consomment de la ressource S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Identifier les activités Définition Ensemble de taches homogènes caractéristiques d'un processus de réalisation de la chaîne de valeur et consommateur de ressources. Décrit ce que chaque service de l'entreprise fait Dépasse les liens fonctionnels et hiérarchiques Exprime la vision transversale de l'entreprise Identifier les activités par centre d'analyse Exemples: Approvisionnement Gestion des fournisseurs Entretien Entretien du matériel Méthode Gestion des modifications techniques S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Evaluation des ressources consommées par activité Méthode Par des dialogues entre opérationnels et contrôleurs de gestion En s'appuyant sur les données de la comptabilité analytique ou des budgets Objectifs: Pas d'imputation arbitraire aux coûts des produits Ventilation détaillée des charges indirectes qui ne sont plus regroupés sous "frais généraux" mais sont détaillées par activité S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Définition des inducteurs de coûts Objectifs: Rechercher les facteurs explicatifs de la consommation de ressource par une activité Exemples d'inducteurs de coûts pour l'activité gestion des fournisseurs: Nombre de références Nombre de fournisseurs Regroupement des activités à inducteurs communs au sein d'un centre de regroupement Matrice inducteurs/activités Exemples de l'inducteur "nombre de références": Activité gestion des fournisseurs Activité gestion des modifications techniques Valorisation de l'inducteur Coût unitaire de l'inducteur=Coût des ressources attribuées à l'activité/Nbre d'inducteurs S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Méthode ABC des coûts par activités Affecter le coût des activités aux objets de coûts Objectifs: Déterminer le coût unitaire de production des produits (consommation de charges directes et coût des activités) Déterminer pour chaque objet de coût les activités auxquelles il a recours et la quantité d'inducteurs consommée par ces activités Etapes Calcul du volume global de production sur lequel sera imputé le coût de l'inducteur Calcul du coût des activités par produit à partir du coût unitaire de l'inducteur et du volume global de production Calcul du coût de production unitaire par produit (coût direct + coût des activités) Eléments mis en évidence: Majoration des coûts unitaires des produits pour les lots de petites tailles Majoration du coût d'un produit qui n'utilise qu'une ligne de production Influence du volume de production … La méthode des coûts par activités comme un moyen de gérer la performance de l'entreprise S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Application CAS AST S.A Calcul du coût unitaire du produit P1 Coût de l'U.O par centre d'analyse: Poids des produits Coût de l'U.O par centre d'analyse Centre d'analyse X Y Z W K total charges indirectes 282500 525000 813000 25000 164550 U.O kg acheté kg consommé heure machine nbre de produits 1euro de coût de production Nbre d'U.O 106500 106500 200000 85000 9280970 Coût de l'U.O 2,6526 4,9296 4,0650 0,2941 0,0177 Modèle P1 Modèle P2 Modèle P3 Prix par kg Total Composant A 0,1 0,2 0,1 40 Composant B 0,3 80 Composant C 0,5 0,6 100 Composant D 0,2 0,3 90 Composant E 0,4 0,6 10 Composant F 0,5 20 kg 1,2 1,3 1,3 Prix par unité Composant G 1 unité 1 unité 1 unité 30 Temps de production 3 heures 1 heure 2/3 2 heures Quantités produites 40000 30000 15000 85000 kg acheté 48000 39000 19500 106500 kg consommé 48000 39000 19500 191500 heure machine 120000 50000 30000 200000 S.Cluzel et A.Triki-Goual / Contrôle de Gestion TD6.1 Application CAS AST S.A Calcul du coût unitaire du produit P1 Calcul du coût de revient unitaire: Charges directes P1 P2 P3 Composant 36 64 115 Emballage 30 30 30 total 66 94 145 Charges indirectes P1 P2 P3 X 3,18 3,45 3,45 Y 5,92 6,41 6,41 Z 12,20 6,78 8,13 W 0,29 0,29 0,29 total 22 17 18 Cout de production 87,59 110,93 163,28 K uploads/Management/ controle-gestion-methode-abc.pdf

Documents similaires

-

64

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jan 01, 2023

- Catégorie Management

- Langue French

- Taille du fichier 0.1648MB