CONTRÔLE DE GESTION 1. La méthode (ABC), c’est : A. Méthode Acouant Based Costi

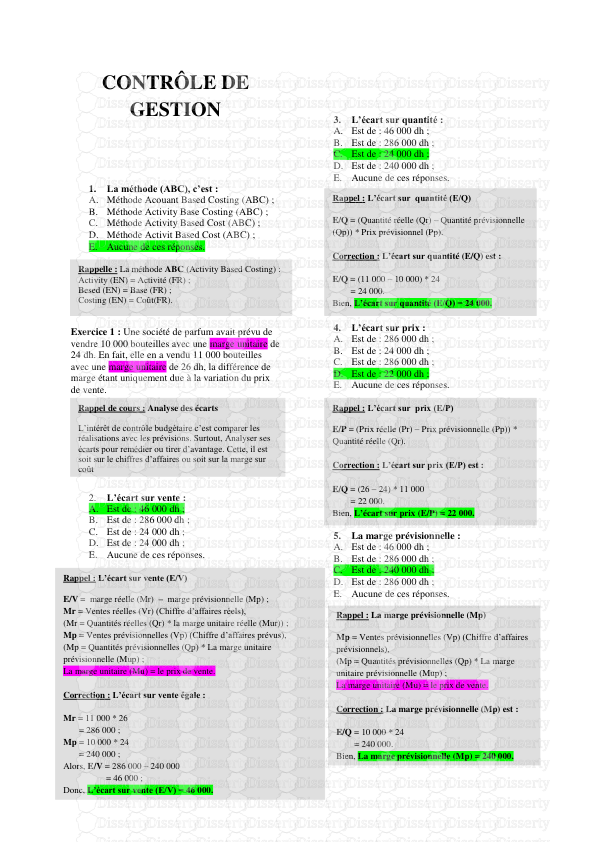

CONTRÔLE DE GESTION 1. La méthode (ABC), c’est : A. Méthode Acouant Based Costing (ABC) ; B. Méthode Activity Base Costing (ABC) ; C. Méthode Activity Based Cost (ABC) ; D. Méthode Activit Based Cost (ABC) ; E. Aucune de ces réponses. Exercice 1 : Une société de parfum avait prévu de vendre 10 000 bouteilles avec une marge unitaire de 24 dh. En fait, elle en a vendu 11 000 bouteilles avec une marge unitaire de 26 dh, la différence de marge étant uniquement due à la variation du prix de vente. 2. L’écart sur vente : A. Est de : 46 000 dh ; B. Est de : 286 000 dh ; C. Est de : 24 000 dh ; D. Est de : 24 000 dh ; E. Aucune de ces réponses. 00 3. L’écart sur quantité : A. Est de : 46 000 dh ; B. Est de : 286 000 dh ; C. Est de : 24 000 dh ; D. Est de : 240 000 dh ; E. Aucune de ces réponses. 4. L’écart sur prix : A. Est de : 286 000 dh ; B. Est de : 24 000 dh ; C. Est de : 286 000 dh ; D. Est de : 22 000 dh ; E. Aucune de ces réponses. 5. La marge prévisionnelle : A. Est de : 46 000 dh ; B. Est de : 286 000 dh ; C. Est de : 240 000 dh ; D. Est de : 286 000 dh ; E. Aucune de ces réponses. Rappelle : La méthode ABC (Activity Based Costing) : Activity (EN) = Activité (FR) ; Besed (EN) = Base (FR) ; Costing (EN) = Coût(FR). Rappel de cours : Analyse des écarts L’intérêt de contrôle budgétaire c’est comparer les réalisations avec les prévisions. Surtout, Analyser ses écarts pour remédier ou tirer d’avantage. Cette, il est soit sur le chiffres d’affaires ou soit sur la marge sur coût Rappel : L’écart sur vente (E/V) E/V = marge réelle (Mr) – marge prévisionnelle (Mp) ; Mr = Ventes réelles (Vr) (Chiffre d’affaires réels), (Mr = Quantités réelles (Qr) * la marge unitaire réelle (Mur)) ; Mp = Ventes prévisionnelles (Vp) (Chiffre d’affaires prévus), (Mp = Quantités prévisionnelles (Qp) * La marge unitaire prévisionnelle (Mup) ; La marge unitaire (Mu) = le prix de vente. Correction : L’écart sur vente égale : Mr = 11 000 * 26 = 286 000 ; Mp = 10 000 * 24 = 240 000 ; Alors, E/V = 286 000 – 240 000 = 46 000 ; Donc, L’écart sur vente (E/V) = 46 000. Rappel : L’écart sur quantité (E/Q) E/Q = (Quantité réelle (Qr) – Quantité prévisionnelle (Qp)) * Prix prévisionnel (Pp). Correction : L’écart sur quantité (E/Q) est : E/Q = (11 000 – 10 000) * 24 = 24 000. Bien, L’écart sur quantité (E/Q) = 24 000. Rappel : L’écart sur prix (E/P) E/P = (Prix réelle (Pr) – Prix prévisionnelle (Pp)) * Quantité réelle (Qr). Correction : L’écart sur prix (E/P) est : E/Q = (26 – 24) * 11 000 = 22 000. Bien, L’écart sur prix (E/P) = 22 000. Rappel : La marge prévisionnelle (Mp) Mp = Ventes prévisionnelles (Vp) (Chiffre d’affaires prévisionnels), (Mp = Quantités prévisionnelles (Qp) * La marge unitaire prévisionnelle (Mup) ; La marge unitaire (Mu) = le prix de vente. Correction : La marge prévisionnelle (Mp) est : E/Q = 10 000 * 24 = 240 000. Bien, La marge prévisionnelle (Mp) = 240 000. 6. La marge réelle : A. Est de : 46 000 dh ; B. Est de : 286 000 dh ; C. Est de : 240 000 dh ; D. Est de : 286 000 dh ; E. Aucune de ces réponses. 7. L’inducteur est l’unité de mesure : A. De l’activité ; B. De la section ; C. Du centre d’analyse ; D. De la section ; E. Aucune de ces réponses. 8. Le contrôle de gestion désigne : A. La maîtrise du processus ; B. La surveillance du processus ; C. L’inspection su (du) processus ; D. La maîtrise du processus ; E. Aucune de ces réponses. 9. La méthode ABC se concentre sur : A. Les coûts des activités ; B. Les coûts des sections ; C. Les coûts des centres ; D. Les coûts des activités ; E. Aucune de ces réponses. 10. La méthode de classification des produits (en utilisant la notion de l’activité) est : A. La méthode ABC ; B. La méthode des coûts ; C. La méthode de Wilson ; D. La méthode hiérarchisée ; E. Aucune de ces méthodes. 11. Les achats consommés de matières premières : A. Sont souvent des charges variables ; B. Sont souvent des charges fixes ; C. Sont souvent des charges fixes ; D. Ne peuvent être classés des charges variables ou en charges fixes ; E. Aucune de ces réponses. 12. Les charges de personnel : A. Sont souvent des charges variables ; B. Sont souvent des charges fixes ; C. Ne peuvent être classés des charges variables ou en charges fixes ; D. Sont souvent des charges fixes ; E. Aucune de ces réponses. 13. Le calcul de la marge sur coût variable est fondé sur : A. La somme des charges variables ; B. La différence entre le chiffre d’affaires et la somme des charges variables ; C. La différence entre le chiffre d’affaire et la somme des charges fixes ; D. La somme des charges variables ; E. Aucune de ces réponses. 14. Un produit avec une marge sur coût variable négative doit être : A. Abandonné à long terme ; B. Abandonné à court terme ; C. Poursuivi à court terme ; (????????) D. Poursuivi à court terme ; (????????) E. Aucune de ces réponses ; 15. La marge sur coût variable d’un produit permet : A. D’évaluer le stock du produit fini ; B. De fixé le prix de vente de ce produit ; C. De mesurer la capacité du produit à couvrir les charges fixes communes ; D. De décider de l’éventuel abandon de ce produit ; E. Aucune de ces réponses. Exercice 2 : L’évolution des ventes et des bénéfices annuels d’une entreprise et selon le tableau suivant : Années 2010 2011 2012 2015 2016 2017 Ventes (X) 350 420 570 690 920 710 Bénéfices (Y) 34 41 56 68 90 70 La relation entre (X) et (Y) s’obtient par : Y = (a)X + (b). Rappel : La marge réelle (Mr) Mr = Ventes réelles (Vr) (Chiffre d’affaires réels), (Mr = Quantités réelles (Qr) * la marge unitaire réelle (Mur)) ; La marge unitaire (Mu) = le prix de vente. Correction : La marge réelle (Mr) est : E/Q = 11 000 * 26 = 286 000. Bien, La marge réelle (Mr) = 286 000. 16. Selon « Mayer », la valeur de (a) : A. Est de : 0,12 ; B. Est de : 0,13 ; C. Est de : 0,14 ; D. Est de : 0,15 ; E. Aucune de ces réponses. 17. Selon « Mayer », la valeur de (a) : A. Est de : 0,12 ; B. Est de : 0,13 ; C. Est de : 0,14 ; D. Est de : 0,15 ; E. Aucune de ces réponses. 18. Selon « Mayer », la valeur de (b) : A. Est de : 1,2 ; B. Est de : 1,3 ; C. Est de : 1,4 ; D. Est de : 1,5 ; E. Aucune de ces réponses. 19. Selon « Mayer », la valeur de (b) : A. Est de : 1,2 ; B. Est de : 1,3 ; C. Est de : 1,4 ; D. Est de : 1,5 ; E. Aucune de ces réponses. Rappel : La méthode de « Mayer » Est une méthode de calcul (des ventes/consommation) prévisionnelle, passer par deux étapes : + Etape 1 : On divise les périodes en deux catégories (groupes) ; *Catégorie A : En détermine leurs résultats moyens A ( 1 ; 1). *Catégorie B : En détermine leurs résultats moyens B ( 2 ; 2). + Etape 2 : La droit recherché doit passer les deux points A et B qui vérifient l’équation suivant : y = a x + b ; a = coefficient de variation. b = constant. B 2 = a 2 + b a = ? A 1 = a 1 + b b = ? Correction : Etape 1 : A ( 1 ; 1). A : 1 = (350 + 420 + 570) / 3 = 446,67 ; 1 = (34 + 41 + 56) / 3 = 42. A (446,67 ; 42) B ( 2 ; 2). B : 2 = (690 + 920 + 710) / 3 = 773,32 ; 2 = (68 +90 + 70) / 3 = 76. B (773,32 ; 76) Etape 2 : uploads/Management/ examen-controle-de-gestion 1 .pdf

Documents similaires

-

104

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jul 15, 2022

- Catégorie Management

- Langue French

- Taille du fichier 0.7254MB