1 GESTION DES PROJETS : TECHNIQUES DE CONCEPTION DE PROJETS GUIDE 3 DE L’ETUDIA

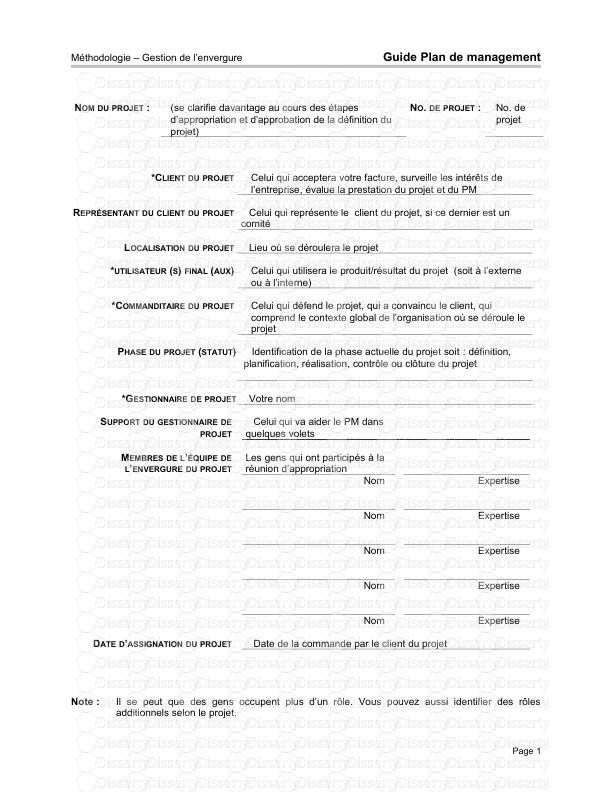

1 GESTION DES PROJETS : TECHNIQUES DE CONCEPTION DE PROJETS GUIDE 3 DE L’ETUDIANT PREPARE PAR : MME GAYE ABY SARR 2 CHAPITRE III : COUT DE PROJET ET BUDGETISATION INTRODUCTION : L'effort de planification dans une organisation se traduit par : la définition d’un projet ou d’un programme, la décomposition de chaque programme et projet en résultats et activités à réaliser (Ventilation des activités); Le planning des activités liées à chaque résultat précisant leur durée et leur calendrier d'exécution (Graphique de Gantt), La traduction monétaire des moyens matériels, humains et informationnels nécessaire à l’exécution des activités : c’est la budgétisation a) Définition du budget «FAIRE DU BUDGET, C'EST SE FAIRE DES SOUCIS AVANT DE DEPENSER PLUTOT QUE DE S'EN FAIRE APRES » Cette définition caricaturale montre que le budget est toujours prévisionnel. Un Budget, c'est la traduction monétaire des différentes activités à réaliser dans l'année dans le cadre d'un programme ou projet. Son élaboration ne doit pas être la reconduction pure et simple des chiffres de l'année dernière simplement modifiés pour tenir compte de l'inflation. b) Caractéristiques du budget : Le budget est annuel Il est traduit en termes de dépenses et de recettes c) Rôle et utilité du budget a) Le budget comme outil de planification : Le processus de planification dans un organisme aboutit à la définition des programmes et des projets sur une base souvent pluriannuelle. Ainsi le budget étant la traduction monétaire de ces dits programmes et projets dans le court terme (horizon l an) apparaît comme un outil de planification qui permet de faire la liaison entre le court et le long terme. Chaque centre de responsabilité connaît les grandes lignes de ce qu'il doit faire dans l'année budgétaire à venir. Il lui faut alors envisager la manière dont il va pouvoir réaliser la tranche annuelle de son plan à long terme. 3 La planification porte généralement sur une période de plusieurs années (trois ou cinq ans, parfois plus) tandis que le budget est annuel. Il peut être établi par simple extrapolation ou au contraire être 'stratégique'. Il est le plus souvent 'glissant' (revolving), c'est-à-dire, qu'il est repris et corrigé chaque année en fonction des réalisations. b) Le budget comme instrument de décentralisation : Dans une organisation, l'autorité responsable de la réalisation ou non des objectifs globaux est le Directeur Général (ou Président ou Secrétaire Général selon la nature de l'organisation). L’atteinte de ces objectifs globaux suppose la réalisation d'un certain nombre de sous objectifs opérationnels. Le processus budgétaire doit donc se calquer sur la structure des responsabilités. Le niveau supérieur participe à la fixation des objectifs des centres de responsabilités qui lui sont rattachés. Chaque responsable participera à son tour à la fixation des objectifs pour les centres de responsabilités qui sont directement sous son autorité. c) Le Budget comme instrument de motivation : Décentraliser, Planifier, ceci exige que les responsables soient motivés à atteindre leurs objectifs et créatifs pour mettre au point de bons plans d'action. Les budgets ne sont donc pas de simples instruments techniques sans influence sur le comportement des responsables comme source de motivation vers de meilleures performances. La motivation d'un gestionnaire reposerait sur deux éléments : La pertinence des normes budgétaires en fonction de ses tâches (les normes budgétaires correspondent elles aux tâches du gestionnaire et sont elles raisonnables ?) L'attitude du gestionnaire vis-à-vis du système budgétaire (est-il coopératif ou récalcitrant). d) Le budget comme instrument de coordination : Une coordination verticale et horizontale est pratiquée en particulier lors du processus budgétaire. D'autre part, il s'agit de découpler les objectifs de l'organisation suivant la hiérarchie des centres de responsabilités. Cela ne veut pas dire que les objectifs d'un niveau hiérarchique sont obligatoirement de même nature que ceux du niveau supérieur. Ils peuvent être et sont souvent complémentaires. e) Le budget comme instrument de mesure : Instrument de suivi des réalisations, le budget l'est par définition. Le meilleur plan du monde ne sert à rien s'il n'est pas mis en œuvre. Le budget est tout naturellement l'étalon par rapport auquel on va mesurer les résultats. Il faut donc que le budget soit conçu de manière à faciliter la mesure et l'interprétation des résultats. En général, il est découpé sur une base trimestrielle pour permettre au gestionnaire de 4 suivre fréquemment le déroulement de leurs plans d'actions et d'avoir ainsi le temps de mettre en œuvre des actions correctives pour atteindre leurs objectifs en fin d'année. d) LE PROCESSUS BUDGETAIRE C’est l’ensemble des dispositions, procédures et outils de gestion permettant de procéder à l'élaboration des budgets, au contrôle des dépenses et recettes par rapport au budget et à l'analyse périodique de l'état d'exécution des différents budgets. Les dispositions reflétant généralement la politique budgétaire de l'organisation sont du ressort de la Direction Générale et de l'Administration de tutelle (fixation des priorités, de plafonds de financement etc..). a) Objectifs visés : Le processus budgétaire défini pour une organisation vise essentiellement les objectifs suivants: L'articulation des budgets sur les programmes annuels d'activités retenus par différents départements et la Direction Générale. L'élaboration de budgets sectoriels par volet et par département; par programme et également par centre de responsabilité. pour une meilleure maîtrise de l'utilisation des fonds mis à la disposition de l'organisation b) Les Différentes phases du processus budgétaire : Le processus budgétaire d'une organisation va comporter trois phases essentielles: La phase d'élaboration des budgets La phase d'exécution des budgets La phase de contrôle de l'exécution budgétaire. La planification d’un projet met le focus sur la phase d’élaboration du budget c) Phase d'élaboration des budgets : L'élaboration du budget comporte deux étapes essentielles: l'identification des ressources nécessaires ainsi que leurs coûts, et la détermination des sources de financement. Facteurs à prendre en compte lors de l'élaboration du budget les niveaux de dépenses (niveau actuel pour les projets en cours, le niveau prévu pour les nouveaux projets) ; variations prévues des charges (en pourcentage) salariales, des coûts des intrants, etc.) ; variations prévues dans les activités de projet (nouveaux sites, nouvelles activités, etc.) ; 5 tous autres facteurs pertinents susceptibles de varier, par exemple la population cible, les changements prévus dans les données socioéconomiques, etc. ; les imprévus (fonds mis de côté pour couvrir des dépenses additionnelles imprévues). d) Les supports d'informations du processus budgétaire Les supports d'information de la phase d’élaboration du budget préconisés peuvent être regroupés en 2 catégories: les fiches de prévision budgétaire (préparation), les fiches de présentation budgétaire, 6 La fiche de programmation des activités annuelles : TITRE DU PROJET :……….. FPA : FICHE DE PROGRAMMATION DES ACTIVITES EXERCICE …/… RESULTAT : CODE VOLET/ACTIVTE PRINCIPALE : CODE N° de CODE ACTIVITES A REALISER MOIS M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12 Observations 7 La fiche FBA : Fiche d’évaluation des besoins par activité TITRE DU PROJET :……….. FBA : FICHE D’EVALUATION DES BESOINS PAR ACTIVITE REPARTITION DES BESOINS EN RESSOURCES DANS LE TEMPS EXERCICE : ……./……… RESULTAT : VOLET : (Plan de charge des ressources) N° de Code Activités Ressources Normes de calcul Détail de calcul Quantité MOIS Observations Prévu Autorisé Réalisé M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12 Total 8 FICHE DE SYNTHESES DES BESOINS PAR RESULTATS TITRE DU PROJET :……….. FSR : FICHE DE SYNTHESES DES BESOINS PAR RESULTATS RESULTAT : VOLET : EXERCICE .…/.… Désignation Ressources N° Activ Activités TOTAL MOIS Prévu Autorisé Réalisé M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12 Sous total 1: Sous total 2 : Sous total 3: Sous total 4: Total : Général 9 Exemple 1 de budget prévisionnel : janvier février mars avril mai juin juillet août septembre octobre novembre décembre PRODUITS D'EXPLOITATION Chiffre affaires client 1 24 000 Autres produits d'exploitation 18 000 TOTAL PRODUITS D'EXPLOITATION 0 42 000 0 0 0 0 0 0 0 0 0 0 CHARGES D'EXPLOITATION Achats consommés (marchandises) 15 245 Achats consommés (matières) 2 457 Loyer 1 940 EDF, GDF, eau 2 800 Fournitures administratives 200 Fournitures productives 2 000 Entretien, réparations matériel 1 500 Assurances 450 Honoraires comptables 510 Publicité, communication Transporteurs 550 Frais de déplacements Poste et télécom 170 Abonnements, cotisations Rémunération Dirigeant Charges sociales Dirigeant 280 Salaires 3 250 Charges sociales salariés 1 050 Amortissements TOTAL CHARGES D'EXPLOITATION 0 32 402 0 0 0 0 0 0 0 0 0 0 RESULTAT D'EXPLOITATION 0 9 598 0 0 0 0 0 0 0 0 0 0 10 Exemple 2 de budget prévisionnel : 1/ budget des dépenses : Poste de dépense 1 Quantités cout unitaire Montant prévisionnel HT / TTC 2 Dépenses d'investissement Acquisitions foncières et immobilières Construction, extension de bâtiment Autres travaux Equipements Etudes et expertises Total Investissement Dépenses directes de personnel * personnel 1 personnel 2 Total personnel Dépenses de fonctionnement directement rattachables à l'opération Achats et fournitures (consommables, petits équipements) Publications, communication Locaux (location, entretien) Déplacements Total fonctionnement Prestations externes et frais de uploads/Management/ guide-de-l-x27-etudiant-3 1 .pdf

Documents similaires

-

48

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Jui 22, 2021

- Catégorie Management

- Langue French

- Taille du fichier 0.5511MB