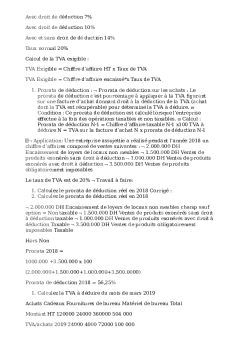

Avec droit de deduction Avec droit de déduction Avec droit de déduction Avec et sans droit de dé duction Taux normal Calcul de la TVA exigible TVA Exigible Chi ?re d ? a ?aire HT x Taux de TVA TVA Exigible Chi ?re d ? a ?aire encaissé x Taux de TVA Prorat

Avec droit de déduction Avec droit de déduction Avec et sans droit de dé duction Taux normal Calcul de la TVA exigible TVA Exigible Chi ?re d ? a ?aire HT x Taux de TVA TVA Exigible Chi ?re d ? a ?aire encaissé x Taux de TVA Prorata de déduction ? Prorata de déduction sur les achats Le prorata de déduction c ? est pourcentage à appliquer à la TVA ?gurant sur une facture d ? achat donnant droit à la déduction de la TVA achat dont la TVA est récupérable pour déterminé la TVA à déduire ? Condition Ce prorata de déduction est calculé lorsque l ? entreprise e ?ectue à la fois des opérations taxables et non taxables ? Calcul Prorata de déduction N- Chi ?re d ? a ?aire taxable N- x TVA à déduire N TVA sur la facture d ? achat N x prorata de déduction N- C ? Application Une entreprise assujettie a réalisé pendant l ? année un chi ?re d ? a ?aires composé de ventes suivantes ? DH Encaissement de loyers de locaux non meubles ? DH Ventes de produits exonérés sans droit à déduction ? DH Ventes de produits exonérés avec droit à déduction ? DH Ventes de produits obligatoirement imposables Le taux de TVA est de ? Travail à faire Calculez le prorata de déduction réel en Corrigé Calculez le prorata de déduction réel en ? DH Encaissement de loyers de locaux non meubles champ sauf option Non taxable ? DH Ventes de produits exonérés sans droit à déduction taxable ? DH Ventes de produits exonérés avec droit à déduction Taxable ? DH Ventes de produits obligatoirement imposables Taxable Hors Non Prorata x Prorata de déduction Calculez la TVA à déduire du mois de mars Achats Cadeaux Fournitures de bureau Matériel de bureau Total Montant HT TVA achats Prorata TVA à déduire C ? Régularisation de la TVA à déduire sur immobilisations - Variation du prorata régularisation sur la déclaration de mars au premier trimestre Si Prorata N ?? prorata N ? Déduction complémentaire TVA acquisition sur N selon prorata N ??TVA à déduire acquisition N selon N prorata Si Prorata N ?? prorata N ? Reversement TVA acquisition sur N selon prorata N ??TVA à déduire acquisition N selon prorata N - Conversion des immobilisations ans régularisation sur la déclaration du mois ou du trimestre de cession ou retrait Reversement TVA immob sorties TVA déductible immob déjà déclarée x Nbre d ? années restants - On donne les hypothèses suivantes Hypothèse N On suppose que le prorata réel de l ? exercice est égal Hypothèse N On suppose que le prorata réel de l ? exercice est égal ? Travail à faire Régularisez la TVA suite à la variation du prorata de déduction ? Reversement de la TVA ? Déduction complémentaires de la régularisation du prorata Corrigé Régularisez la TVA suite à la variation du prorata de déduction ? Hypothèse N On suppose que le prorata réel

Documents similaires

-

139

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Aucune attribution requise- Détails

- Publié le Oct 03, 2022

- Catégorie Marketing

- Langue French

- Taille du fichier 31.6kB