CHAPITRE 3 : La méthode des capitaux permanents nécessaires à l’exploitation (C

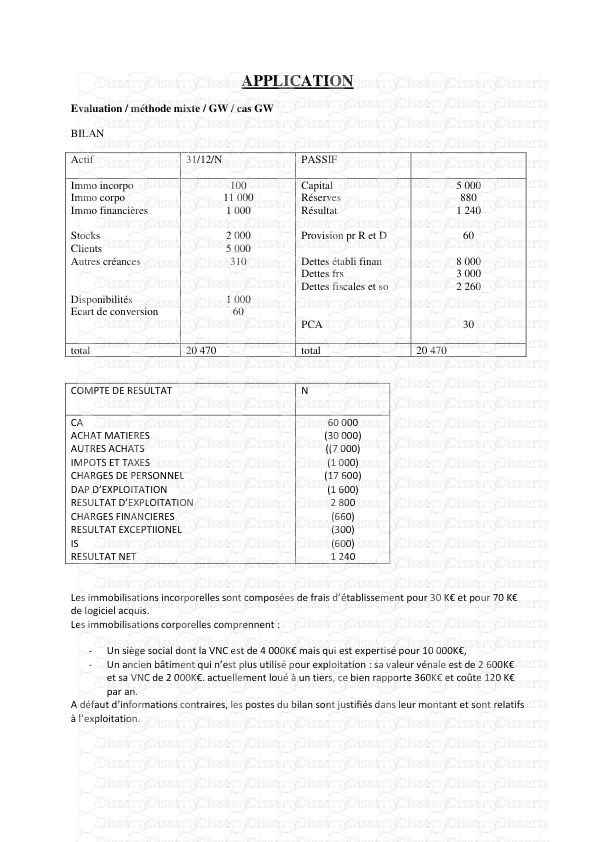

CHAPITRE 3 : La méthode des capitaux permanents nécessaires à l’exploitation (CPNE) 1. La détermination et Principe de la CPNE Cette méthode relève d’une approche financière, en retenant les immobilisations nécessaires à l’exploitation, valorisées à un « coût d’usage », et du fonds de roulement normatif (nécessaire à la mise en valeur de ces immobilisations) y compris celles faisant l’objet d’un contrat de crédit-bail ou de location de longue durée et du besoin en fonds de roulement d’exploitation normatif. Ils se calculent comme suit : CPNE = immobilisations d’exploitation + BFR normatif Le principe du calcul des CPNE réside dans le fait que l’acquéreur va payer les actifs dont il a besoin pour continuer l’exploitation. Cette méthode de calcul est fort simple. Elle permet de se faire rapidement une idée d’une valeur de l’entreprise en termes de moyens d’exploitation. Sont ainsi exclus les actifs qualifiés de hors exploitation, soit ceux qui ne sont pas indispensables au bon fonctionnement de l’activité économique et ceux qui ne concourent pas au dégagement d’un revenu d’exploitation. Le montant des CPNE correspond ainsi à ce que l’on peut également dénommer l’actif économique. On notera que dans le cas de comptes consolidés, la contrepartie des titres de participation des comptes sociaux se trouve incluse dans le montant de l’actif économique, seuls subsistent dans les actifs financiers, les titres mis en équivalence et les prêts consentis. Le montant des immobilisations nettes inclus les plus ou moins-values sur actif telle que déterminées pour le calcul de l’actif net réel. On retrouve le montant de l’actif réel à partir de la relation suivante ANR = CPNE +Actifs hors exploitation - dettes financières nettes corrigées Les dettes financières nettes corrigées correspondent aux dettes financière stables évaluées à leur valeur de marché auxquelles on ajoute les avances de trésorerie à court terme déduction faite des liquidités et ajustées des éventuelles corrections portant sur le calcul du BFE normatif. Ramené à une unité de production, le besoin en financement d’exploitation (BFE) correspond au montant qu’il faut investir avant d’obtenir le premier dirham de recettes d’exploitation et peut être calculé à partir des comptes de bilan comme suit : BFE= Actifs court terme d’exploitation – passif court terme d’exploitation. Une précision de vocabulaire s’avère à ce niveau utile. L’exploitation besoin en financement d’exploitation (BFE), cyclique et acyclique, est utilisée ici en lieu et place de l’expression plus couramment usitée de besoin en fonds de roulement (BFR). En effet, au sens littéral du terme, la notion de besoin en fonds de roulement recouvre le fonds de roulement nécessaire à la couverture de partie ou totalité du besoin en financement d’exploitation de l’entreprise. Un fonds de roulement insuffisant ou des variations conjoncturelles du besoin en financement d’exploitation peuvent alors rendre nécessaire le recours à des avances de trésorerie à court terme dans le cadre du financement de l’exploitation d’une entreprise. Comparée à la notion de VSB, celle des CPNE substitue le BFR aux « valeurs d’exploitation réalisables et disponibles », elle tente de circonscrire les capitaux indispensables au fonctionnement « normal », elle tente de circonscrire les capitaux indispensables au fonctionnement « normal » de l’entreprise. Donc la notion de CPNE a l’avantage théoriquement de bien définir l’actif nécessaire pour parvenir au volume d’activité prévu. Mais, cependant, sur le plan pratique si par exemple il y aura modification de la production, l’évaluateur ne peut se substituer au chef d’entreprise ou aux responsables pour apprécier les techniques à employer, les matériels à acquérir ? C’est pourquoi cette notion n’est pas parvenue, malgré ses avantages à remplacer celles de VSB ou ANCC. Mais elle reste avantageuse pour le calcul du good will. Le calcul des CPNE 2- Les instruments de la CPNE Les CPNE (Commission paritaire nationale de l’emploi) ont été créées par les partenaires sociaux dans le cadre de l’Accord national interprofessionnel du 10 février 1969 relatif à la sécurité de l’emploi. Ces commissions constituent, contrairement à d’autres institutions, de pures créations conventionnelles. Leur rôle initial consistait en une intervention en matière de reclassement des salariés licenciés pour motif économique. Les CPNE devaient intervenir dans la régulation et le suivi de l’emploi dans leur champ de compétence. Mais, dès 1969, elles exercent des attributions en matière de formation professionnelle. À partir de 1983, leur domaine d’intervention s’étend aux formations en alternance. Dès lors, les CPNE disposent d’une mission spécifique : indiquer “les qualifications professionnelles ou les préparations aux diplômes de l’enseignement technologique qui leur paraissent devoir être développées dans le cadre du contrat de qualification. L’accord du 3 juillet 1991 étend également leurs attributions dans le champ des premières formations technologiques et en matière d’apprentissage, il rappelle qu’elles “ont une attribution générale de promotion de la politique de formation dans leur champ de compétence professionnel. L’Accord national interprofessionnel du 5 décembre 2003, en vertu de cette “attribution générale de promotion de la politique de formation confiée” aux CPNE en font un instrument de pilotage de la branche. 3- Exemples a- Calcul des CPNE Informations complémentaires : Valeur de marché des terrains inutiles à l’activité :4 000(pour 3 000) Valeur de marché des terrains utiles à l’activité :15 000 (pour 10 000) Valeur d’usage du matériel :22 000 Dépréciation du stock suite à incident : -300 (pas de provision) Provision client caduque :600 PPRC : réserves pour 1500 (non déduites initialement) Les PPRC à caractère de charges relèvent de l’exploitation Crédit-bail :3 000 EENE :250 b- Calcul du résultat économique associé aux CPNE Terrains Hors exploitation (3 000) Valeur de marché : 4 000 Revenus (loyers) : 650 Charges associées : 300 Terrains exploitation (10 000) Valeur de marché 15 000 Matériel Dotation aux amort :2000 Valeur de marché :22 000/ Amort sur 5 ans Crédit-bail Valeur de marché : 3000 Loyer annuel : 500 / durée de vie restante : 4 ans Divers Dépréciation du stock suite à incident : -300 (pas de provision) Provision client caduque : 600 PPRC : réserves pour 1500(non déduites initialement) EENE : 250 Dotations aux amortissements incorporels : Frais établissement : 500 Brevets : 200 Charges financières :50 (dont intérêts sur dettes financière :20) Résultat exceptionnel : -70 Résultat net :6960 4- Intérêt et limites de la méthode des CPNE L’approche par les CPNE paraît être plus pragmatique et plus réaliste que celle basée sur la VSB. En effet, elle est basée sur une logique selon laquelle on rémunère ce dont on a besoin, tandis que la VSB est basée sur une logique selon laquelle on rémunère ce qui est. Néanmoins, cette approche admet quelques limites du fait qu’elle ne donne pas la valeur des fonds propres, mais seulement la masse des capitaux nécessaires pour créer une entreprise ayant les mêmes caractéristiques que l’entreprise concernée. La difficulté majeure de détermination des CPNE étant correcte du besoin en fonds de roulements (BFR). 5- Analyse Comparative entre les deux méthodes Patrimoniales a. L’actif économique (AE) L’actif économique correspond souvent à l’actif net comptable corrigé d’exploitation (ANCCE) ou à la valeur substantielle brute (VSB) ou aux capitaux permanents nécessaires à l’exploitation (CPNE). Premièrement, nous avons la valeur substantielle brute (VSB) que selon Hirigoyen et Degos est définit comme suit :« la valeur substantielle réduite comme la VSB corrigée des dettes en général sans intérêts, notamment la valeur des capitaux laissés gratuitement à la disposition de l'entreprise par ses dirigeants et du crédit interentreprises obtenu des fournisseurs dans des conditions plus favorables que la moyenne ». La valeur substantielle nette correspond alors à l'ANC plus les biens loués ou éventuellement prêtés, c'est-à-dire la valeur substantielle brute moins les dettes. VSB = Anc + Compléments de substance (biens en location, bien en crédit-bail, effets escomptés non échus) + Frais d’établissement - Frais de réparation à engager pour maintenir certains biens en état de fonctionnement. Les effets escomptés non échus, les biens en location, les biens en crédit-bail ainsi que les frais d’établissement font partie de la valeur substantielle brute. Par contre, le fonds commercial, les actifs fictifs, les actifs hors exploitation, les écarts de conversion n’intègrent pas la VSB sauf s’ils concernent les comptes d’actifs qui sont remis en valeur brute avant intégration des gains ou pertes de changes latents. Deuxièmement la notion de capitaux permanents nécessaires à l’exploitation (CPNE) a été introduite par Barnay et Calba. Elle représente le montant des capitaux à long terme indispensable au fonctionnement normal de l’entreprise, soit la masse des ressources nécessaires pour financer les investissements et le besoin en fonds de roulement (BFR) normatif afin que l’entreprise soit en équilibre financier. Les CPNE seront égaux à la VSB minorée des financements générés par L’exploitation (dettes fournisseurs, dettes fiscales et sociales, autres dettes d’exploitation). On peut dire aussi qu’ils sont égaux aux immobilisations corrigées majorées du besoin en fonds de roulement d’exploitation BFRE. Estimation des CPNE et de leur résultat associé VSB = Anc + Compléments de substance (biens en location, bien en crédit-bail, effets escomptés non uploads/Finance/ chapitre-3-la-methode-des-capitaux-permanents-necessaires-a-l-x27-exploitation-cpne.pdf

Documents similaires

-

62

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Dec 31, 2021

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.2431MB