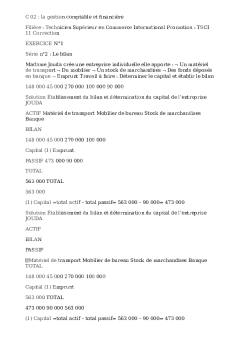

Etats synthese bancaire Etats de synthèses bancaires PCEC Les E S représentent une représentation ?dèle du patrimoine de la situation ?nancière des risques assumés et de la formation des résultats de établissements de crédit Ils sont par -Le bilan état ?n

Etats de synthèses bancaires PCEC Les E S représentent une représentation ?dèle du patrimoine de la situation ?nancière des risques assumés et de la formation des résultats de établissements de crédit Ils sont par -Le bilan état ?nancier re et de la situation patrimoniale de l ? entreprise -Le compte de résultat re et des performances de gestion -Le tableau de ?nancement résumé des ux de trésorerie - L ? état des soldes de gestion -L'E T I C est un document de synthèse qui complète et commente l'information comptable donnée par les états de synthèse décrits plus haut I Présentation du bilan Remarques préliminaires Le bilan d ? une banque comme celui de toute autre entreprise est un état patrimonial des créances et dettes à un moment donné du temps Cet état ?nancier présente les caractéristiques suivantes - Il est élaboré suivant l'approche patrimoniale VS approche ?nancière - Sa Structure est inverse de celle d ? un bilan d ? entreprise liquidité et exigibilité décroissantes immobilisations et capitaux propres au bas du bilan en raison de la faible importance numérique de l ? actif immobilisé par comparaison avec les opérations de trésorerie et avec la clientèle - Postes Actif bilan bancaire classes du PCEC C- Postes Passif classes et du PCEC Les classes et communes à l ? actif et au passif du bilan Structure du bilan bancaire Le cadre comptable ventile le bilan d ? une banque en classes Bilan Actif Passif Classe Prêts interbancaire Emprunt interbancaire Classe Classe Crédits clientèle Emprunt clientèle Classe Classe Titres acquis Titres émis Classe Classe Immobilisation Fonds propres classe Remarque Les et sont communes à l ? actif et au passif Signi ?cation de l ? actif et passif Le passif renseigne sur l ? origine des ressources c ? est-à- dire les fonds collectés par la banque CL ? actif informe sur l ? utilisation des fonds collectés Actif Passif il y a un gain égal à la di ?érence entre ces deux colonnes Actif Passif il y a une perte un dé ?cit égal à la di ?érence entre ces deux colonnes Signi ?cation des classes du bilan Les actifs et les passifs de la classe les opérations de caisse et opérations interbancaires celles que la banque réalise avec d ? autres institutions ?nancières dans le cadre de sa gestion de trésorerie Excèdent en position de prêteur net sur le marché interbancaire Dans le cas inverse la banque doit avoir recours au marché pour assurer son re ?nancement à vue ou à terme les prêts aux établissements de crédit ainsi que la réciproque comptes des établissements de crédit dans la banque La banque peut se trouver en même temps dans les deux positions prêt et emprunt Les actifs et les passifs de la classe correspondent aux opérations avec la clientèle À l ? actif les crédits accordés ventilés suivant leur degré de liquidité au passif les dépôts collectés ventilés selon leur degré d ? exigibilité -Les actifs et les passifs

Documents similaires

-

93

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Apv 05, 2022

- Catégorie Business / Finance

- Langue French

- Taille du fichier 33.1kB