Comptabilité de Gestion . 11/23 5- Détermination des coûts et des résultats Sch

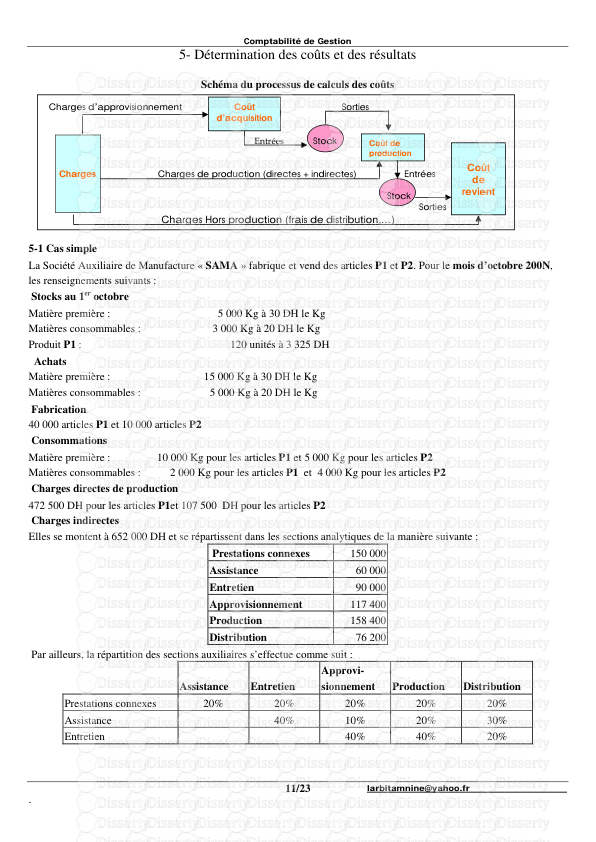

Comptabilité de Gestion . 11/23 5- Détermination des coûts et des résultats Schéma du processus de calculs des coûts Charges d’approvisionnement Sorties Entrées Stock Charges de production (directes + indirectes) Entrées Stock Sorties Charges Hors production (frais de distribution,…) 5-1 Cas simple La Société Auxiliaire de Manufacture « SAMA » fabrique et vend des articles P1 et P2. Pour le mois d’octobre 200N, les renseignements suivants : Stocks au 1er octobre Matière première : 5 000 Kg à 30 DH le Kg Matières consommables : 3 000 Kg à 20 DH le Kg Produit P1 : 120 unités à 3 325 DH Achats Matière première : 15 000 Kg à 30 DH le Kg Matières consommables : 5 000 Kg à 20 DH le Kg Fabrication 40 000 articles P1 et 10 000 articles P2 Consommations Matière première : 10 000 Kg pour les articles P1 et 5 000 Kg pour les articles P2 Matières consommables : 2 000 Kg pour les articles P1 et 4 000 Kg pour les articles P2 Charges directes de production 472 500 DH pour les articles P1et 107 500 DH pour les articles P2 Charges indirectes Elles se montent à 652 000 DH et se répartissent dans les sections analytiques de la manière suivante : Prestations connexes 150 000 Assistance 60 000 Entretien 90 000 Approvisionnement 117 400 Production 158 400 Distribution 76 200 Par ailleurs, la répartition des sections auxiliaires s’effectue comme suit : Approvi- Assistance Entretien sionnement Production Distribution Prestations connexes 20% 20% 20% 20% 20% Assistance 40% 10% 20% 30% Entretien 40% 40% 20% Charges Coût de production Coût de revient Coût d’acquisition larbitamnine@yahoo.fr Comptabilité de Gestion . 12/23 Les unités d’œuvre des sections principales: Approvisionnement Kg de matière première et matières consommables achetées Production Nombre total de P1 et P2 Distribution Nombre total de P1 et P2 vendus Ventes Articles P1 : 20 000 à 45 DH l’unité Articles P2 : 5 000 à 60 DH l’unité Remarque : Les sorties des stocks sont valorisées selon la méthode du coût moyen unitaire pondéré (CMUP) de fin de période. Il convient, tout d’abord, d’établir le tableau de répartition des charges indirectes Eléments Montant Prest. conn Assistan. Entretie. Approvisi. Production Distribution Répartition primaire Répartition secondaire - Prestation connexes - Assistance - Entretien Total Rép. secondaire 652 000 00 00 00 218 800 268 800 164 400 Nature d’U.O Nombre d’U.O Coût d’U.O Kg de MP et MC achetées Nbre total de P1 et P2 Nbre de P1 et P2 vendus La répartition secondaire : PC = AS = EN = PC = …………………DH AS = …………………DH EN =………………… DH 5-1-1 Coût d’achat § Le coût d’achat est constitué par l’ensemble des charges supportées en raison des opérations relatives de l’achat des marchandises ou des matières. Coût d’achat = Prix d’achat + les frais sur achats (frais d’approvisionnement) Les frais d’approvisionnement sont répartis entre les matières premières et les matières consommables respectivement de ………… DH et ……………… DH grâce au coût d’unités d’œuvre. Le Prix d’achat est le prix qui figure sur la facture d’achat après déduction de toute réduction accordée par le fournisseur. Matière Première Matières consommables Eléments Q CU Montant Q CU Montant Charges directes Prix d’achat Charges indirectes Frais d’approv. Coût d’achat larbitamnine@yahoo.fr Comptabilité de Gestion . 13/23 5-1-2 Inventaire permanent des matières Fiche de stock « matière première » Eléments Q CU Montant Eléments Q CU Montant Stock initial Sortie (consommation P1) Entrée (Achat) Sortie (consommation P2) Stock final CMUP fin du mois Total Fiche de stock « matières consommables » Eléments Q CU Montant Eléments Q CU Montant Stock initial Sortie (consommation P1) Entrée (Achat) Sortie (consommation P2) Stock final CMUP fin du mois Total 5-1-3 Coût de production § Le coût de production est constitué par l’ensemble des charges (directes et indirectes) supportées en raison de la création de produits ou services par l’entreprise. Coût de production = Coût de matières consommées + main d’œuvre directe utilisée + charges indirectes de production Produit P1 Produit P2 Eléments Q CU Montant Q CU Montant Charges directes Consommation de matières - Matière première - Matières consommables Autres charges directes Charges indirectes Frais de production Coût de production 5-1-4 Inventaire permanent des produits finis Fiche de stock « Produit P1» Eléments Q CU Montant Eléments Q CU Montant Stock initial Sortie (Vente de P1) Entrée (Product.) Stock final CMUP fin du mois Total Fiche de stock « Produit P2» Eléments Q CU Montant Eléments Q CU Montant Stock initial ----- ------- Sortie (Vente de P2) Entrée (Product.) Stock final CMUP fin du mois Total larbitamnine@yahoo.fr Comptabilité de Gestion . 14/23 5-1-5 Coût de revient § Le coût de distribution est constitué par l’ensemble des charges supportées en raison des opérations relatives à la conclusion et l’exécution de la vente. § Le coût de revient intègre tous les coûts supportés par l’entreprise. Coût de revient ou coût complet = coût de production des produits finis vendus + les charges de distribution Produit P1 Produit P2 Eléments Q CU Montant Q CU Montant Coût de production Charges indirectes de distribution Coût de revient 5-1-6 Résultat analytique Le résultat analytique est calculé pour chaque produit après déduction du chiffre d’affaires du coût de revient. La somme des résultats analytiques donne le résultat analytique global. Résultat analytique = Ventes ou chiffre d’affaires – coût de revient ou coût complet Produit P1 Produit P2 Eléments Q CU Montant Q CU Montant Chiffre d’affaires ou ventes - Coût de revient Résultat analytique Résultat analytique global = Résultat de P1 + Résultat de P2 = 5-2 Cas avec problèmes particuliers Exemple L’entreprise industrielle « BOUZIANE et FRERES. SA », fabrique deux produits finis P et Q, ainsi qu’un sous- produit S. Schéma du processus de fabrication Matières Matière Matière Matière Sachets Consommables M1brute M2 M3 Epuration Encours M1 Fabrication épurée Déchets Sous produit S Conditionnement Sous-produit P Q S Vente larbitamnine@yahoo.fr Comptabilité de Gestion . 15/23 Tous les produits fabriqués sont immédiatement conditionnés en sachets de 1 Kg. Le sous-produit S n’est pas stocké. Il est immédiatement vendu. Il n’y a pas de frais de distribution indirects pour le sous-produit. Les déchets sont sans valeur. Ils sont enlevés par une entreprise extérieure. Les coûts sont calculés mensuellement. Données relatives au mois d’Octobre : 1- Achats du mois § Matière M1 brute : 17 000 kg pour 8 800 DH § Matière M2 : 5 500 kg pour 10 000 DH § Matière M3 : 12 000 kg pour 35 000 DH § Sachets : 50 000 unités pour 5 000 DH § Matières consommables : 5 500 DH 2- Stocks Au 1ier Octobre Au 31 Octobre Matière M1 brute Matière M1 épurée Matière M2 Matière M3 Sachets vides Matières consommables Encours de fabrication (atelier Epuration) Produis finis : - P conditionné - Q conditionné 10 300 kg pour 5 820 DH 1 000 kg pour 3 853 DH 500 kg pour 1 080 DH 800 kg pour 2 800 DH 20 000 Unités pour 2 400 DH 1 500 DH 10 500 DH 4 500 sachets pour 50 917 DH 13 000 sachets pour 308 300 DH 7 300 kg Néant 190 kg 904 kg 31 500 Unités 1 050 DH 8 500 DH 1 980 sachets 10 000 sachets 3- Main d’oeuvre directe · Atelier Epuration : 130 heures à 65 DH l’heure. · Atelier Fabrication P : 830 heures à 70 DH l’heure. · Atelier Fabrication Q : 4 600 heures à 70 DH l’heure. · Atelier Conditionnement : néant. 4- Activité du centre Conditionnement § Conditionnement du produit P : 32 heures- machine. § Conditionnement du produit Q : 45 heures- machine. § Conditionnement du Sous –produit S : 3 heures- machine. 5- Consommations du mois Matière M1 brute : 20 000 kg Matière M1 épurée : 20 000 kg Dont : 9 800 kg pour le produit P et 10 200 kg pour le produit Q. Matière M2 : 5 800 kg pour le produit P. Matière M3 : 11 900 kg pour le produit Q. Sachets : 38 300 sachets. Matières consommables : 7 050 DH à répartir : 3 500 DH pour l’épuration, 1 500 DH pour le produit P, 2 000 DH pour le produit Q et 50 DH pour le sous-produit S. larbitamnine@yahoo.fr Comptabilité de Gestion . 16/23 6- Production du mois 7- Vente du mois M1 épurée : 19 000 kg Sous-produit S : 800 sachets P conditionné : 15 500 sachets Q conditionné : 22 000 sachets L’encours final de l’atelier Epuration est évalué à 8 500 DH Produit P : 18 000 sachets à 20 DH HT Produit Q : 25 000 sachets à 28 DH HT Sous-produits S : 800 sachets à 3 DH HT. 8-Charges indirectes Sections auxiliaires Sections principales Eléments Total 1 2 3 4 5 6 7 Total primaire 316 200 86 500 13 400 2 635 20 205 103 575 3 210 86 675 Répartition secondaire - Section 1 - Section uploads/Industriel/ determination-des-couts-et-des-resultats.pdf

Documents similaires

-

30

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Mai 08, 2021

- Catégorie Industry / Industr...

- Langue French

- Taille du fichier 0.1625MB